Конкурентоздатність вітчизняних підприємств на внутрішніх та зовнішніх ринках збуту спонукає їх не лише звертати увагу на забезпечення високої якості продукції та задоволення потреб споживачів, але й орієнтуватись на обсяг понесених при цьому виробничих витрат та підходи до визначення собівартості продукції. Підприємства повинні знаходити не лише напрями збільшення доходів, а й мінімізації витрат через застосування різних методів калькулювання собівартості продукції.

Сучасне визначення «методу калькулювання» розкривається як сукупність прийомів розподілу витрат підприємства за калькуляційними статтями та віднесення їх до об’єкта калькулювання.

Калькулювання собівартості продукції на підприємствах здійснюється відповідно до національного Положення (стандарту) бухгалтерського обліку (П(С)БО) 16 «Витрати», методичних рекомендацій з формування собівартості продукції та самостійно розроблених методик.

Питанням методології управлінського обліку в частині методів калькулювання собівартості продукції займалися як зарубіжні науковці, зокрема, Х. Гант, Ч. Гаррісон, К. Друрі, Г. Емерсон, Ч. Хорнгрен, так і вітчизняні вчені-економісти, зокрема: І.А. Білоусова, Ф.Ф. Бутинець, С.Ф. Голова, Л.В. Нападовська, М.І. Скрипник, В.В. Сопко, М.Г. Чумаченко та ін.

Аналіз наукових праць показав, що немає єдиного підходу до класифікації методів калькулювання собівартості. У підходах науковців існують відмінності: деякі ототожнюють методи обліку витрат і калькулювання, інші – окремо виділяють методи калькулювання в розрахунку собівартості продукції.

М. Врублевський [1] відзначає, що управлінський облік витрат виробництва складається з двох складових – власне обліку витрат на виробництво і калькуляційного обліку собівартості продукції.

М. Вахрушина [2] групує методи обліку витрат і калькулювання за трьома ознаками, а саме за: 1) об'єктами обліку витрат (попроцесний, попередільний, позамовний, метод обліку (калькулювання) витрат за функціями – АВС метод); 2) повнотою врахованих витрат (калькулювання повної та неповної собівартості); 3) оперативністю обліку і контролю витрат (облік фактичної собівартості і нормативних витрат).

О. Лишиленко [3] прирівнює методи обліку витрат до методів калькулювання, розглядаючи метод калькулювання (визначення собівартості) як сукупність способів аналітичного обліку витрат на виробництво, а також економічних розрахунків з метою визначення собівартості продукції, робіт, послуг.

Метою роботи є – розкриття теоретичних аспектів суті методів калькулювання собівартості продукції та здійснення порівняльного аналізу вітчизняної та світової практики.

У вітчизняній і зарубіжній практиці бухгалтерського та управлінського обліку використовується більше десятка методів калькулювання та обліку витрат. М.Б. Кулинич та В.В. Фреюк відмічають: «ні в офіційних документах, ні в спеціальній літературі, не вказано конкретного переліку методів обліку витрат і методів калькулювання, які є рекомендованими для використання підприємстввами різних галузей промисловості» [4].

Тож, ми погоджуємось з думкою М.І. Скрипник стосовно того, що несистематизоване викладення сутності методів як у науковій, так і в спеціальній літературі значно ускладнює можливість чіткого розуміння в їх особливостях [5].

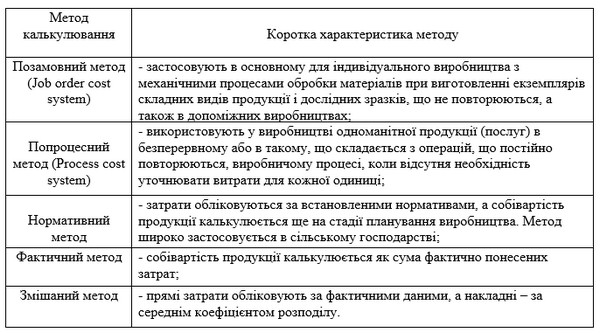

Традиційні методи калькулювання собівартості продукції зображено в таблиці 1.

Таблиця 1 - Традиційні методи калькулювання собівартості продукції

Наведені калькуляційні системи зорієнтовані переважно на виробничий етап життєвого циклу продукції, через це витрати, що напряму не відносяться до етапу виробництва не співставляються з продукцією, яка є джерелом виникнення цих витрат. В результаті менеджери отримують недостовірну інформацію про собівартість продукції й можуть прийняти невірне управлінське рішення.

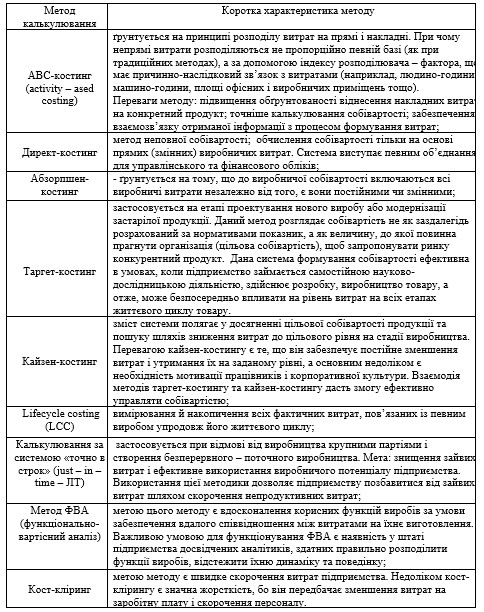

З виходом вітчизняних підприємств на міжнародні ринки та підвищенням вимог до надійності показника собівартості продукції все частіше застосовуються зарубіжні прогресивні методи калькулювання собівартості, що зображені в таблиці 2.

Основною проблемою таких методів як кайзер-костинг, таргет-костинг, система управління менеджментом, бенчмаркінг, є те, що вони є теоретичним плануванням прибутку і не можуть бути інструментом для визначення собівартості продукції. У вітчизняній практиці організації обліку витрат і калькулювання собівартості застосування методів таргет-костинг та кайзер-костинг принесе очікуваний результат в галузях, які займаються випуском соціально важливих видів продукції та виконують соціально затребувані роботи і послуги (транспорт, харчова промисловість, будівництво, житлово-комунальне господарство).

Таблиця 2 – Світова практика калькулювання собівартості продукції

Запровадження директ-костингу, абзорпшен-костингу, АВС-методу на підприємствах України дозволить знайти нові, нестандартні рішення в ситуаціях, що вимагають інноваційного мислення. АВС-метод варто використовувати в галузях з більшою часткою в собівартості продукції накладних розподілених витрат, що дозволить відслідковувати причини виникнення накладних витрат і їх розподілу між об’єктами обліку на підставі фактичних вимірників.

Отже, розглянувши різні методи обліку та калькулювання витрат, стає зрозумілим, що перед підприємством стоїть непростий вибір, який повинен бути обґрунтованим поставленою метою виробництва. Керівництву підприємства важливо чітко встановити відмінності між ними, а також зрозуміти, як саме вибір того чи іншого методу позначиться на фінансовому результаті діяльності підприємства та яким чином можливе удосконалення системи виробництва шляхом синтезу кількох найбільш оптимальних методів управління.

Якщо великі підприємства володіють додатковим резервом у формі «ефекту масштабу» (зниження питомих постійних витрат, що припадають на одиницю продукції, із зростанням рівня діяльності), то малі не можуть дозволити собі суттєвого нарощування обсягів виробництва без додаткових вкладень, тож стає необхідним пошук нетрадиційних підходів в оптимізації калькулювання собівартості продукції.

Порівняльний аналіз методів калькулювання свідчить про окремі переваги та недоліки будь-якого методу, а також про необхідність пошуку шляхів адаптації відповідних методичних підходів до того чи іншого виду діяльності. Застосування зарубіжних методів обліку витрат і калькулювання собівартості продукції у вітчизняній практиці вимагає значних змін традиційних підходів до калькулювання, перегляду поглядів на його значення в управлінні діяльністю компанії. Вітчизняним компаніям варто відмовитись від затратного методу ціноутворення, використовувати ціну готової продукції в якості інструменту управління його собівартості і підвищення його конкурентоздатності.

Таким чином, на нашу думку, жоден із методів (вітчизняних та зарубіжних) не дає абсолютного релевантного результату, тому в ідеалі управлінська система має компонувати в собі основні концепції стандартного обліку з урахуванням сучасних міжнародних методичних підходів.

Список використаних джерел

1. Врублевский Н. Д. Управленческий учет издержек производства и себестоимости продукции в отраслях экономики: Учеб. пособие / Н. Д. Врублевский – М.; ред. журнала «Бухгалтерский учет», 2011. – 154 с.

2. Вахрушина М. А. Бухгалтерский управленческий учет: Учеб. для студентов вузов, обучающихся по экономическим специальностям / М. А. Вахрушина. – 8-е изд., испр. – М. : Издательство «Омега-Л», 2010. – 570 с.

3. Лишиленко О. В. Бухгалтерський управлінський облік. Навч. посіб. / О. В. Лишиленко – К., Вид-во «Центр навчальної літератури», 2006. – 254 с.

4. Кулинич М.Б., Фреюк В.В. Взаємозв’язок методів калькулювання і методів обліку витрат у вітчизняній і міжнародній обліковій практиці / М.Б. Кулинич, В.В. Фреюк // АГРОСВІТ.− 2014. − № 7. − С. 63-68.

5. Скрипник М. І. Позамовний та попроцесний методи калькулювання собівартості продукції: переваги та недоліки / Випуск 1(69) 2015 р. Серія «Економіка» 234 М. І. Скрипник // Економічні науки. Cерія : Облік і фінанси. – 2011. – Вип. 8. – С. 412–423.

|