|

|

|

ОПЕРАЦІЇ З КОРПОРАТИВНИМИ ОБЛІГАЦІЯМИ: ПОДАТКОВИЙ І ОБЛІКОВИЙ АСПЕКТ

| |

| 21.02.2011 12:01 |

|

Автор: Краєвський Степан Богданович, студент Львівської комерційної академії

|

|

[Облік, аналіз і аудит] |

В сучасних умовах господарювання розвиток підприємництва тісно пов’язаний із залученням додаткових фінансових ресурсів за рахунок інвестування, поширеними інструментами якого є цінні папери.

Оптимізація системи оподаткування облігацій (як поширеного різновиду цінних паперів), спрощення процесу емісії та приведення у відповідність умов визнання операцій з облігаціями у податковому та фінансовому обліку може стати ключовим елементом розвитку ринку облігацій, а, отже, і сприятиме збільшенню кількості вкладених інвестицій в розвиток вітчизняної економіки. Враховуючи вище перелічені фактори, вивчення обраної теми дослідження є актуальне в умовах, що склалися в економічній системі України.

Значний внесок у розробку сутності та вирішення проблем розвитку ринку облігацій в Україні здійснили такі науковці як Ю. Прозоров, О. Мозговий, Е. Найман, Я. Хмарська, О. Шевченко, Т. Андірків, Д. Ткаченко та інші.

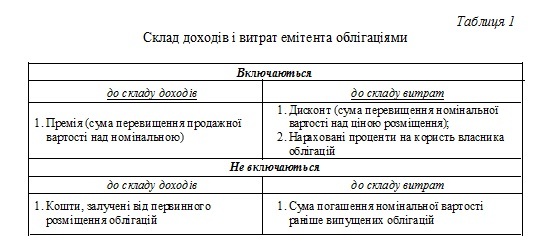

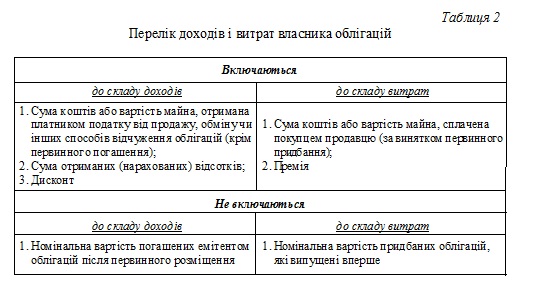

Важливим аспектом податкового (чи фінансового) обліку облігацій є визнання доходів і витрат, перелік яких підприємства-емітента наведений в таблиці 1, а підприємства-покупця – в таблиці 2.

Складові елементи доходів і витрат у фінансовому і податковому обліку є однаковими, однак різними є умови їх визнання. Премія чи дисконт у підприємства-емітента (інвестора) згідно податкового законодавства визнаються у тому періоді у якому відбудеться (повинно відбутися) погашення облігацій. Тоді як у системі фінансового обліку визнання у складі витрат і доходів дисконту чи премії відбувається у період нарахування їх амортизації за методом ефективної ставки відсотка. Сума премії (дисконту), у такому випадку, майже рівномірно розподіляється на строк обігу облігацій, що дає змогу поступово включати до складу фінансового результату величину отриманого доходу чи понесених витрат. Особливо великий розмір податкової різниці виникає при значному обсягу емісії у разі продажу (придбання) облігацій за ціною, яка значно відрізняється від номінальної.

Визнання відсотків за випущеними облігаціями здійснюється у період протягом якого вони нараховуються як у податковому, так і в фінансовому обліку.

Отже, у системі податкового і фінансовоого обліку існують розбіжності щодо визнання суми дисконту і премії у складі доходу чи витрат, які можуть призводити до виникнення суттєвих податкових різниць. Гармонізація цих видів обліку сприятиме усуненню розбіжностей, які виникають у процесі здійснення операцій з корпоративними облігаціями, та спрощення облікового процесу.

Список використаної літератури:

1.Податковий кодекс України: Закон України вiд 02.12.2010 р. № 2755-VI: [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2755%E0-17

e-mail: nidjyrogo@i.ua

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|