|

|

|

ДЖЕРЕЛА ВІДТВОРЕННЯ ОСНОВНИХ ЗАСОБІВ СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВ

| |

| 25.01.2011 23:53 |

|

Автор: Осіпчук Ганна Сергіївна, аспірант Житомирського національного агроекологічного університету

|

|

[Облік, аналіз і аудит] |

Вступ. Основні засоби відіграють важливу роль у господарській діяльності підприємства. Проблема спрацювання основних засобів та забезпечення їхнього нормального відтворення є найбільш актуальною в сфері сільськогосподарського виробництва. Сучасному процесу відтворення притаманні низькі темпи зростання, а також сповільнення оновлення основного капіталу. Це сприяло зниженню ефективності його використання. Крім того, на сільськогосподарських підприємствах необхідно сформувати відповідний механізм, який забезпечить сукупне обґрунтоване використання внутрішніх і зовнішніх джерел фінансування оновлення основного капіталу. Тому теоретико-методологічні питання сутності джерел відтворення основних засобів становлять значний науковий і практичний інтерес.

Постановка проблеми. За ринкових умов господарювання проблема фінансового забезпечення відтворення основних засобів сільського господарства набуває найбільшої актуальності. Формування оптимальної структури джерел фінансування відтворення основних засобів може стати передумовою підвищення конкурентоспроможності сільськогосподарських підприємств. Тому проблеми формування джерел фінансування основних засобів сільського господарства набувають важливого значення на сучасному етапі розвитку економіки нашої країни, оскільки відіграють значну роль у розширеному відтворенні, структурних перетвореннях та отриманні високих прибутків.

Аналіз останніх досліджень та публікацій. Значний внесок у розробку теоретичних основ і методологічних підходів до вирішення проблем формування джерел фінансування основних засобів зробили провідні вітчизняні вчені-економісти: Бурковський І.Д. [1], Іванишин В.В. [2], Лупенко Ю.О. [4], Погоріла І.І. [6], Лузан Ю.Я. [3]. Проте глибокі структурні зміни в економічному механізмі вимагають постійного вдосконалення системи формування джерел фінансування основних засобів підприємства у відповідності до вимог чинного законодавства.

Метою дослідження є розкриття економічної сутності джерел фінансування основних засобів сільськогосподарських підприємств.

Виклад основного матеріалу. Підвищення ефективності та забезпечення певних темпів розвитку виробництва можливе за умови інтенсифікації відтворення та кращого використання діючих основних засобів і виробничих потужностей підприємств. Такі процеси, сприяють постійному підтриманню належного технічного рівня кожного підприємства, а також дозволяють збільшувати обсяг виробництва, поліпшувати якість продукції та підвищувати конкурентоспроможність суб’єктів господарювання як на вітчизняному, так і на світовому ринку.

У сучасних умовах одним з головних завдань управління підприємством є фінансове забезпечення процесу відтворення основних засобів, які у більшості вітчизняних підприємств зношені і потребують оновлення.

Відтворення основних засобів – це процес їх безперервного поновлення (відновлення). Відтворення буває просте та розширене. Просте відтворення основних засобів – це їх відновлення в тому самому обсязі, у якому вони були зношені та вибули. Воно здійснюється шляхом заміни окремих зношених частин основних засобів шляхом ремонтів або придбання нових засобів на заміну зношених.

Розширене відтворення – це таке відтворення, яке передбачає розширення діючих основних засобів за рахунок збільшення їх кількості та поліпшення або придбання більш продуктивних та економічних основних засобів. Розширене відтворення може здійснюватися у вигляді нового будівництва, технічного переозброєння, реконструкції або розширення діючих підприємств, модернізації обладнання або його придбання тощо. Основним джерелом розширеного відтворення основних засобів в умовах переходу до ринкових відносин та самофінансування підприємств є прибуток.

Необхідно відзначити, що важливе значення щодо формування належної структури джерел фінансового забезпечення потреб у відтворенні основних засобів відіграє система відповідних чинників:

- темпи зростання реалізації готової продукції;

- структура активів підприємства та їхній технічний стан;

- стан ринку основного капіталу;

- політика комерційних банків щодо відсотків за користування кредитами;

- суть стратегічних рішень щодо управління фінансовими ресурсами підприємства.

Висвітлення вказаних чинників обумовлене тим, що вони нададуть можливість проаналізувати комплекс критеріїв щодо різних аспектів діяльності підприємства та скласти обґрунтований висновок щодо реальних обсягів потреби у фінансових ресурсах, необхідних для відтворення основних засобів.

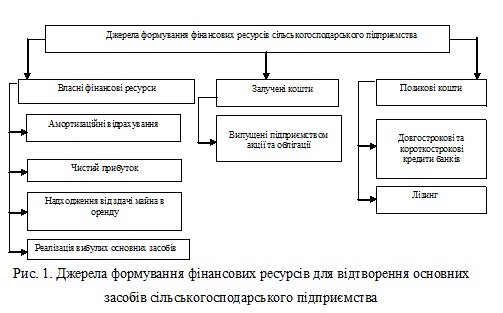

Джерела формування фінансових ресурсів сільськогосподарського підприємства наведено на рис. 1.

Капітальні вкладення – це витрати на створення нових, реконструкцію і технічне переозброєння діючих основних засобів. За допомогою капітальних вкладень здійснюється відтворення основних засобів.

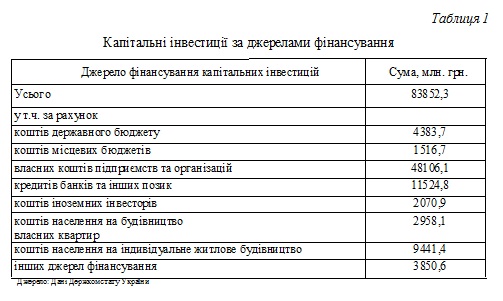

За даними Держкомстату України за січень-вересень 2010 року інвестицій в основний капітал було здійснено на суму 83852,3 млн. грн. Джерела капітальних інвестицій наведено у таблиці 1.

Таким чином, основна частка інвестицій в основний капітал здійснюється за рахунок власних джерел підприємств і кредитів банків та інших позик.

Власні кошти підприємств або власні фінансові ресурси складаються з амортизаційних відрахувань, нерозподіленого прибутку, надходжень від здачі майна в оренду, додаткового капіталу та ін. Основним власним джерелом фінансового забезпечення відтворення основного капіталу є нерозподілений прибуток, який характеризує частину прибутку підприємства, отриманого в попередньому періоді та не використаного на споживання власниками та персоналом, реінвестується на розвиток підприємства. Для наявності цього джерела обов’язковою умовою є прибуткова діяльність підприємства.

Власним джерелом фінансування відтворення основного капіталу також є амортизаційні відрахування. Амортизаційні відрахування – це відрахування частини вартості основних засобів для відшкодування їх зносу, тобто для їх відтворення, шляхом віднесення на собівартість виготовленої продукції, згідно з існуючими нормами чинного законодавства та дотримуючись при цьому амортизаційної політики держави.

Метою нарахування амортизації за одним з п'яти методів, запропонованих Положенням (стандартом) бухгалтерського обліку 7. "Основні засоби" (П(С)БО), є створення реального джерела відновлення основних засобів. Різні методи нарахування амортизації мають переслідувати одну загальну мету: забезпечувати систематичний та раціональний розподіл купівельної вартості довгострокового активу шляхом нарахування зносу протягом періодів його корисного використання.

До позикових джерел відносяться довгострокові кредити банків та лізинг. Довгострокові кредити через причини високих процентних ставок, низької кредитоспроможності сільськогосподарських підприємств є не дуже ефективним джерелом фінансування відтворення основних засобів. Лізинг є альтернативою довгостроковому банківському кредитуванню. Переваги лізингу складаються в відсутності іммобілізації коштів на придбання основних фондів, можливості використання їх на правах оренди.

Висновки та перспективи подальших досліджень. Власні кошти складають основну частину джерел фінансування відтворення основних засобів сільського господарства. Для їх зростання необхідна активна державна підтримка сільськогосподарських підприємств спрямована як на підвищення фінансових результатів, так і на формування оптимальної амортизаційної політики. Незважаючи на високу частку фінансування за рахунок кредитів банків та інших позик, цей напрямок потребує подальшого розвитку. Необхідні зміни амортизаційної політики в Україні, спрямовані на сприяння формуванню джерел фінансування відтворення основних засобів підприємств.

Саме тому, на думку багатьох економістів, необхідно максимально спрямувати господарську діяльність підприємства та його ресурси на відтворення основних засобів, а також зацікавити товаровиробника до високопродуктивної праці на базі постійного технічного оновлення, формування внутрішньогосподарських фондів споживання і нагромадження при своєчасних взаєморозрахунках і внесенні податків та платежів до бюджету. Активна науково-технічна, структурна та інвестиційна політика є однією з вирішальних умов досягнення мети і стратегічних цілей ринкових реформ.

Список використаної літератури:

1.Бурковський І.Д. Шляхи поліпшення технічного оснащення аграрних підприємств // Економіка АПК. – 2010. – № 4. – с. 92-95.

2.Іванишин В.В. Інноваційне забезпечення оновлення техніко-технологічної бази підприємств АПК // Економіка АПК. – 2010. – № 1. – с. 128-133.

3.Лузан Ю.Я. Відтворювальні процеси в агропромисловому комплексі України // Економіка АПК. – 2010. – № 5. – с. 39-44.

4.Лупенко Ю.О., Лупенко Є.І. Інвестування розвитку сільського господарства // Економіка АПК. – 2008. – № 12. – с. 59-62.

5.Офіційний сайт Державного комітету статистики України. Оперативна статистична інформація. - http//www.ukrstat.gov.ua

6.Погоріла І. І. Амортизаційна політика та її вплив на відтворення основних фондів підприємств // Формування ринкових відносин в Україні. – 2008. – №8. – С. 17-20.

7.Положення (стандарт) бухгалтерського обліку 7 «Основні засоби» [Електронний ресурс]: наказ Міністерства фінансів України № 92 від 27.04.2000 р. Режим доступу: http://buhgalter911.com/Res/PSBO/PSBO7.aspx

8.Федаш Г.В. Формування стратегії відтворення основних виробничих фондів підприємства [Електронний ресурс]. – Режим доступу: http://www.rusnauka.com/2._SND_2007/Economics/19243.doc.htm.

e-mail: annywkaw86@rambler.ru

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|