|

|

|

ПРОБЛЕМНІ ПИТАННЯ В ДІЯЛЬНОСТІ АУДИТОРСЬКИХ ФІРМ

| |

| 17.12.2013 02:01 |

|

Автор: Грядова Анастасія Олегівна, студентка Донецького інституту залізничного транспорту

|

|

[Секція 3. Облік, статистика і аудит;] |

Нестабільна економічна ситуація, що склалася в Україні, потребує вирішення низки проблем, які мають місце у професійній діяльності аудиторів, аудиторських фірм і роблять неможливим успішний розвиток аудиту [3].

Однією з проблем є недостатня кількість методичних розробок з аудиторського контролю, що спричиняє нестачу знань та низьку компетенцію аудитора під час виконання своїх завдань. Такі тенденції призводять до пониження рівня конкурентоспроможності українських аудиторів, порівняно з іноземними, які пропонують значно ширший перелік послуг [1].

Іншим негативним явищем є брак кваліфікованих аудиторських кадрів, що призводить до зниження якості аудиторських послуг. Це питання порушується не лише користувачами аудиторських послуг і АПУ, але й власне аудиторами, які зацікавлені в стабільному розвитку ринку аудиторських послуг, підвищенні престижу аудиторської професії. Професійний контроль за якістю аудиторських послуг здійснюється через комітет з контролю за аудиторською діяльністю, який створений як структурний підрозділ при Аудиторській палаті України [2].

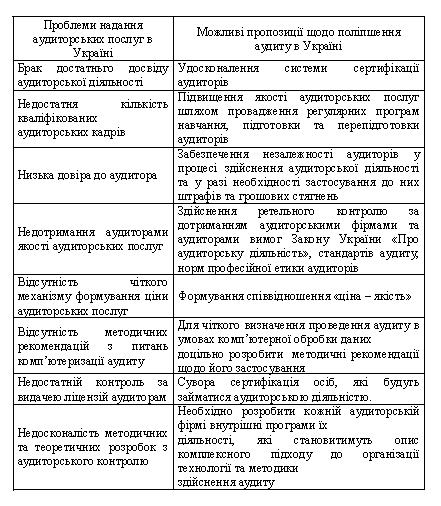

Більш розширений спектр проблем в аудиторській діяльності на Україні наведено в таблиці 1.

Таблиця 1- Проблеми та пропозиції їх вирішення в аудиті

Здійснення системи заходів, спрямованих на усунення проблемних питань та недоліків у процесі проведення аудиту, матиме багато позитивних наслідків не лише у структурі діяльності підприємств, але й в економіці України загалом. Поліпшення аудиту в Україні надасть змогу:

1) уникнути шахрайства, помилок та грошових махінацій на підприємствах;

2) проконтролювати сплату підприємствами податків;

3) отримати надходження додаткових коштів до бюджету за рахунок виявлення підприємств, що частково або повністю приховують результати своєї економічної діяльності;

4) заощадити державні кошти котрі витрачаються на утримання контрольно-ревізійного апарату [5,4].

Поліпшенню якості аудиту в Україні сприятиме лише система цілісних та комплексних заходів, які будуть спрямовані на розвиток правового поля аудиту, запровадження якісної системи комп’ютеризації аудиту,здійснення контролю над рівнем професійної компетентності аудиторів та якості наданих послуг, забезпечення реальної професійної незалежності аудитора та запровадження санкцій і покарань аудиторів щодо недостовірності надання аудиторських послуг [6].

Список використаної літератури :

1. Пилипенко І. І. 15 років аудиту в Україні: досвід захисту інтересів суспільства і держави / І. І. Пилипенко, В. О. Шевчук //Аудитор України. – 2008. – № 6 (134). – С. 16 – 20.

2. Редько О. Ю. Якість аудиторських послуг: філософія та міфологія // Бухгалтерський облік і аудит. – 2009. – № 1. – С. 46–54.

3. Бондар В.П.. Удосконалення системи організації аудиторської діяльності в Україні//Формування ринкових відносин в Україні. - 2008.-№9. - С. 16 - 19.

4. Усач Б.Ф. Проблеми розвитку аудиту в Україні//Регіональна економіка. - 2007. - №4.- С. 217-222.

5. Редько О. Аудиторські послуги в Україні: перші кроки до ринку// Бухгалтерський облік і аудит. - 2008.№11. - С. 49 – 55.

6. Бутинець Ф.Ф., Малюга Н.М., Петренко Н.І. Аудит: стан і тенденції розвитку в Україні та світі: Монографія. – Житомир: ЖДТУ, 2004. – С. 16.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|