Методи державного регулювання економіки – це сукупність інструментів за допомогою яких здійснюється вплив держави на сферу підприємництва з метою створення або забезпечення умов їхньої діяльності відповідно до прийнятої національної економічної політики. Адміністративні методи наділені такими характерними ознаками, як: обов’язковий характер, визначення термінів, порядку та мети виконання виданих органом нагляду приписів, невідворотність відповідальності за ухилення від виконання встановлених вимог.

До основних інструментів адміністративних методів держаного регулювання діяльності страхових компаній відносяться: ліцензії, стандарти, страхові тарифи, санкції, нормативи і ліміти, кваліфікаційні вимоги, квоти.

Ліцензія видається Національною комісією, що здійснює державне регулювання у сфері ринків фінансових послуг (Нацкомфінпослуг) на кожний вид страхування юридичним особам, які отримати статус фінансової установи та є безстроковою.

Стандарти надання страхової послуги (правила страхування) в Україні в централізованому порядку не розробляються, для деяких видів страхування встановлені типові форми договорів. Для обов’язкових видів страхування державною визначено граничні розміри страхових тарифів та обсяг франшизи.

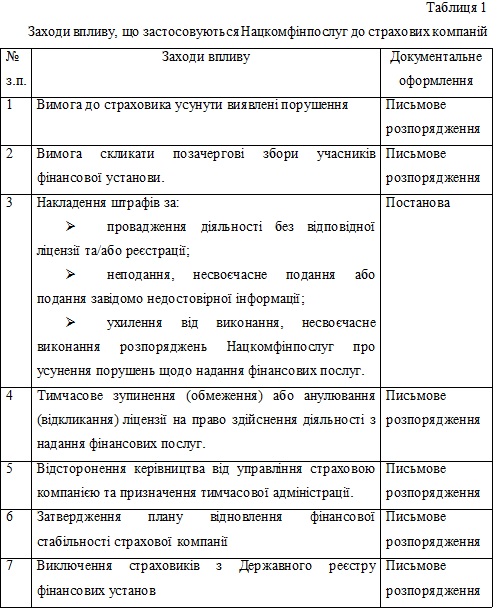

Санкції, які регулятор може застосовувати до страхових компаній при порушенні законодавства, визначені у Положенні про застосування Нацкомфінпослуг заходів впливу за порушення законодавства про фінансові послуги (табл. 1).

Щодо нормативів та лімітів, то в Законі України «Про страхування» встановлений мінімальний розмір статутного капіталу для резидентів та гарантійного депозиту для філії страховика-нерезидента, ліміти відповідальності за договорами обов’язкового страхування щодо страхового відшкодування за кожним страховим випадком, мінімальний розмір маржі платоспроможності, вимоги до активів, резервів страховика, передачі ризиків у перестрахування.

Встановлено кваліфікаційні вимоги до керівників та головних бухгалтерів страхових компаній у сфері освіти, підвищення кваліфікації, підтвердження відповідності знань професійним вимогам, стажу трудової діяльності ділової репутації. До роботи на посаді керівників та головних бухгалтерів не допускаються особи з не погашеною судимістю за умисні злочини, злочини у сфері господарської та службової діяльності та особи, що протягом останніх п'яти років займали керівні посади у фінансовій установі визнаній банкрутом.

В Україні також зафіксовані вимоги до професіоналізму співробітників, відповідальних за проведення внутрішнього фінансового моніторингу, та осіб, які співпрацюють із страховими компаніями: актуаріїв, аудиторів. Але в інших країнах перелік осіб, на які розповсюджуються кваліфікаційні вимоги, значно ширший, до них додають управителів інвестиційним портфелем страховиків, заступників керівника страховика, керівників відокремлених підрозділів страховика, членів правління, наглядової ради тощо. На нашу думку, розширення кола осіб, на які розповсюджуються кваліфікаційні вимоги, підвищить професіоналізм особового складу страховика, що знайде позитивне відображення в діяльності страхових компаній.

Крім того, в Законі України «Про страхування» встановлені ліміти щодо загального розміру внесків страховика до статутних капіталів інших страховиків.

Слід зазначити, що протягом останніх років в Україні здійснюється лібералізація державного регулювання, що супроводжується пом’якшенням адміністративного впливу на діяльність страхових компаній. Пом’якшення адміністративного впливу можливо розглядати в двох ракурсах, з позиції процесу та з позиції інструментів, що використовуються в конкретний період часу. Так ліцензування страхової діяльності – це обов’язковий процес для започаткування у страховика відповідного виду страхування, а ліцензія розглядається як інструмент адміністративних методів регулювання. Спрощуючи процедуру отримання цієї ліцензії держава лібералізує державне регулювання, усуваючи перешкоди між бізнесом та регулятором. Пом’якшення державного впливу на страхову діяльність можливо і шляхом зменшення кількості адміністративних інструментів. Наприклад, скасування методики визначення страхових тарифів за добровільними видами страхування, де встановлювався діапазон навантаження, а також розмір страхового тарифу на операції з пов’язаними особами страховика, призвело до анулювання адміністративного впливу на розмір страхових тарифів за добровільними видами страхування.

Отже, адміністративні інструменти державного регулювання дозволяють керівництву страховика бути обізнаними щодо встановлених обмежень, структурувати страхову діяльність відповідно до визначених правил, розуміти заходи впливу, які можливі до застосування державою в разі настання несприятливих для компанії подій.

Список використаних джерел:

1. Про страхування: Закон України від 07.03.1996 р. № 85/96-ВР [Електрон. ресурс] // Верховна Рада України: [сайт]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/85/96-%D0%B2%D1%80 – Назва з екрана.

2. Про затвердження Положення про застосування Національною комісією, що здійснює державне регулювання у сфері ринків фінансових послуг, заходів впливу за порушення законодавства про фінансові послуги, та визнання такими, що втратили чинність, деяких розпоряджень Державної комісії з регулювання ринків фінансових послуг України: Розпорядження Нацкомфінпослуг від 20.11.2012 р. № 2319 [Електронний ресурс] // Верховна Рада України: [сайт]. – Режим доступу: http://zakon3.rada.gov.ua/laws/show/z2112-12#n23 – Назва з екрана.

__________________________

Науковий керівник: Єрмошенко Анастасія Миколаївна професор, доктор економічних наук, Київський національний торговельно-економічний університет

|