Останнім часом у більшості країн одержала розвиток практика більшої аналітичності фінансової звітності. Це пов’язано з наступними обставинами:

- підприємтства особливо піклуються про аналітичність своїх звітів, коли вони намагаються знайти для себе нові джерела фінансування;

- розходження в обсягах і способах подання аналітичних відомостей у звітах компаній різних країн стрімко нівелюються;

- бухгалтерський звіт, насичений структурованою аналітичною інформацією, сприяє зниженню витрат, пов’язаних з залученням додаткового капіталу;

- інформація про подальші перспективи допомагає фінансовим аналітикам, що займаються фінансовим аналізом, зрозуміти спосіб мислення в компанії і її підхід до майбутнього.

Примітки до фінансової звітності – важлива частина бухгалтерської фінансової звітності, що містить відомості про діяльність організації за звітний період, які не одержали розкриття у формах звітності. Примітки до фінансової звітності повинні виконувати наступні основні завдання:

- забезпечити інформаційне розвантаження форм фінансової звітності;

- розкрити суттєву інформацію, що міститься в статтях фінансової звітності;

- надати користувачам зіставну облікову інформацію за ряд звітних періодів;

- надати дані аналітичних показників, найбільш важливих з погляду оцінки діяльності сільськогосподарського підприємства.

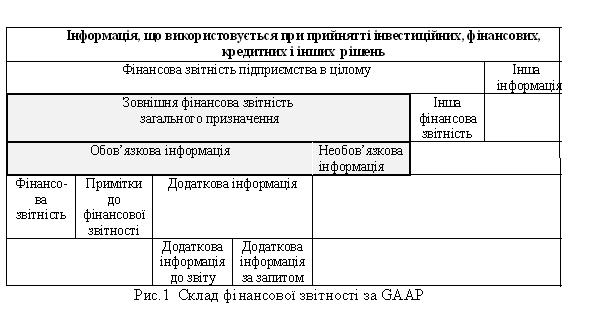

Останні роки реформування бухгалтерського обліку в Україні показали, що на українській ниві бухгалтерських приміток панує хаос. Західні аналітики звикли використовувати в своїй роботі класичну схему градації інформаційних джерел про діяльність підприємства, властиву американській системі обліку (рис.1.) [2].

Отже, примітки до фінансових звітів відокремлені від базової фінансової звітності, а додаткова інформація не кваліфікується як різновид приміток.

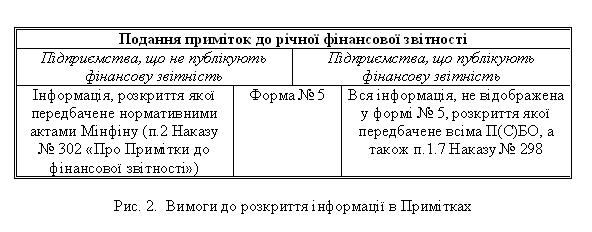

Відповідно до Наказу Міністерства фінансів України № 302[4] форма № 5 обов’язковою для всіх сільськогосподарських (крім малих) підприємств. Подальше розкриття інформації залежить від того, чи повинно підприємство публікувати фінансову звітність.

В загальному вигляді ситуацію представленням приміток ілюструє рис. 2

Форма № 5 присвячена переважно інформації, що розкривається відповідно до П(С)БО-7, П(С)БО-8, П(С)БО-9, П(С)БО-10, П(С)БО-11, П(С)БО-12, П(С)БО-15, П(С)БО-16, П(С)БО-17 і П(С)БО-18.

Аналіз інформаційної місткості основних форм фінансової звітності дозволяє стверджувати, що на сьогодні методика формування звітних показників націлена здебільшого на інформування акціонерів і інвесторів, і це, як показують дослідження, є справедливим, оскільки, кількість акціонерних підприємств в сільському господарстві є суттєвою.

При цьому «уніфікованість» існуючої фінансової звітності не надає можливості повною мірою задовольняти інформаційні потреби інших груп користувачів, адже діяльність сільськогосподарських організацій має свої особливості, обумовлені галузевою специфікою. Відповідно, інформаційні потреби багатьох груп користувачів (працівників, пайовиків, громадськості, потенційних інвесторів) звітності залишаються поза увагою.

Вищенаведене дозволяє зробити висновок про доцільність удосконалення діючих форм річної бухгалтерської (фінансової) звітності.

Управління з точки зору теорії інформації, є перетворення інформації зворотного зв’язку в інформацію управлінських рішень, що покликані усувати ентропію (процес дезорганізації), котре приводить керовану систему в новий стан з врахуванням тенденції розвитку і середовища, що постійно змінюється [2].

Абсолютно очевидний є той факт, що в практичній діяльності керівники різних рівнів управління (підприємствами або їх окремими підрозділами) використовують залежно від конкретних ситуацій інформацію про господарсько-фінансову діяльність.

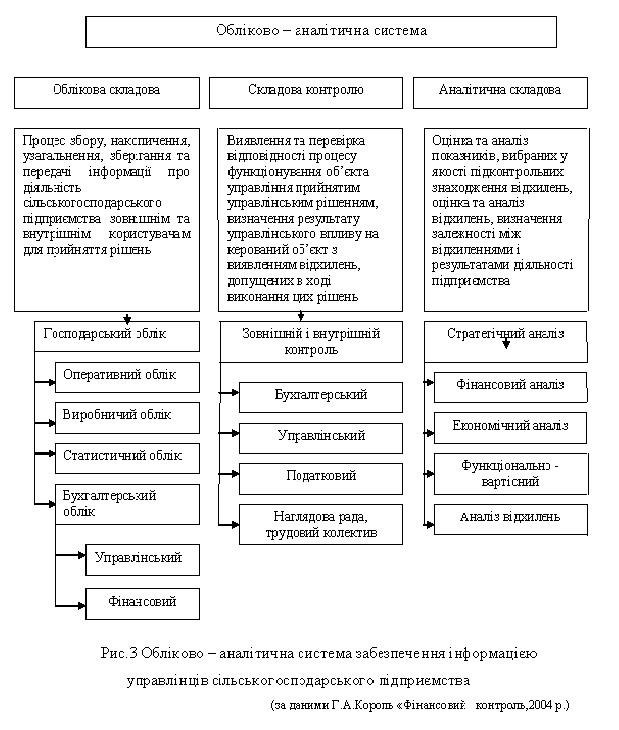

Інформаційні запити керівництва підприємства ґрунтуються на інтегрованій інформації, що надходить як від персоналу, так і від зовнішнього середовища за допомогою документів, до яких відносяться, наприклад: бартерні договори; каталог рахунків-фактур постачальника; планування закупівель: маркетингова характеристика; список конкурентів; особисті справи працівників тощо (рис.3).

Крім того, керівник сільськогосподарського підприємства має ще низку обов’язків за межами підприємств, а саме, – представницькі, корпоративні тощо, але відповідальність за стан справ в організації повністю лежить на ньому.

Проведені дослідження сільськогосподарських підприємствах показують, що структура інформаційної бази при прийнятті управлінських рішень провідним управлінським персоналом заснована на декількох комплексах даних. Найбільш універсальні дані накопичуються і формуються в системі бухгалтерського обліку (на долю економічної інформації в загальній сукупності інформаційних потоків приходиться більше 90%, з котрих 80% займає бухгалтерська). Тому основу інформаційного забезпечення системи управління становить облікова інформація, що міститься в системі бухгалтерського обліку і звітності.

Виділимо завдання, що створюють верхній рівень системи управління сільськогосподарським підприємством і формують предметну сутність стратегічних рішень:

- формування стратегії розвитку підприємства;

- управлінські рішення структурі підприємства;

- рішення по структурі облікової системи;

- вибір облікової політики підприємства.

Місце бухгалтерської звітності в інформаційному забезпеченні управлінської діяльності обумовлюється різними організаційно-правовими формами та складністю організаційної структури в сільському господарстві.

Інформаційне забезпечення в сільськогосподарських підприємствах будується залежно від застосовуваної форми обліку, оперативності і аналітичності облікових регістрів.

Обстеження використання показників звітності в управлінні переконує в тому, що не всі показники документів мають однакову важливість в управлінні.

Не зважаючи на те, що керівництвом для прийняття численних управлінських рішень бухгалтерська звітність використовується не належним чином, все ж можна окреслити основні напрямки її використання:

- контроль – для забезпечення достовірності фінансової інформації відносно діяльності підприємства або використання його ресурсів;

- оцінка – для оцінки значення різних минулих та майбутніх подій;

- планування –одержання інформації про бажані ділові угоди та інші економічні події, а також вплив на організацію, використання цієї інформації як основи для створення схеми дій, котрим організація повинна слідувати в подальшому.

Таким чином, проведені дослідження (аналіз використання бухгалтерської звітності, розробка отриманих даних за ступенем використання окремими посадовими особами, функціональними службами управління) надали нам можливість вказувати на:

- відсутність частини інформації для певних рішень в основному на вищому рівні системи управління;

- безсистемність використання;

- відсутність єдиного підходу у визначенні переліку вимог до звітних показників та їх відбору;

- істотна розбіжність, а часто і не показників, що представлені довільними формами, складність і нестабільність інформаційних потоків;

- тривалість термінів підготовки;

- представлення однорідної інформації в різних вимірниках;

- не однойменних показників, сформованих різними службами;

- відсутність ефективних засобів контролю їх якості.

Список використаної літератури

1. Nicole Jones. Financial Control Broken Down // www.financialservices.articleinsider.com/92926_financial_ control.htm.

2. Штейман М.Я. Внутрихозяйственный контроль в сельскохозяйственных предприятиях. – М.: Финансы и статистика, 1983. – 160с.

3. Стандарт державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна – 7 “Попередження правопорушень з боку суб’єктів державного фінансового контролю та їх посадових осіб”: Затверджений наказом Головного контрольно-ревізійного управління України від 09.08.02 № 168 // Офіційний вісник України. – 2002. – №38. – Ст.1803.

e-mail: werdad@bigmir.net |