На даний час інформаційні ресурси є інтегративним чинником будь-якого суспільства. В обліковій системі збором інформації виступає бухгалтерський облік, який перебуває під впливом багатьох факторів, а саме: державного устрою, законодавства, податкової системи, фінансово-кредитної системи, стану економіки, внутрішньої та зовнішньої політики, сфери бухгалтерського обліку тощо.

Для України є важливим реформування обліку в умовах міжнародної інтеграції. Це питання розглядало та характеризувало багато вчених. Певні професійні асоціації бухгалтерів України відіграють важливу роль в розробці методології бухгалтерського обліку. Самим першим комітетом є Комітет з міжнародних стандартів бухгалтерського обліку (КМСБО) створений в Лондоні професійними бухгалтерами з інших країн. Іншою структурою є Міжнародна федерація бухгалтерів (МФБ) створена в Мюнхені.

Міжнародні стандарти найперші, які вносили розробки та методологію бухгалтерського обліку та звітності. Державне регулювання в Україні має на меті такі завдання: створення єдиних правил ведення бухгалтерського обліку та удосконалення бухгалтерського обліку та фінансової звітності [6].

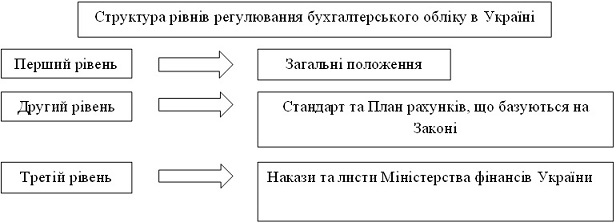

В Україні регулювання бухгалтерського обліку контролюється Міністерством фінансів України, яке затверджує національні положення (стандарти) бухгалтерського обліку. Регулювання бухгалтерського обліку в Україні складається з певних рівнів (рис. 1). Дослідження організації бухгалтерського обліку в сучасних умовах здійснюється у 3 етапи: перший - вивчення розвитку організації бухгалтерського обліку; другий - розгляд організації бухгалтерського обліку на загальнодержавному рівні, третій - розгляд організації бухгалтерського обліку на рівні облікової системи [2].

Рис. 1. Структура рівнів регулювання бухгалтерського обліку в Україні

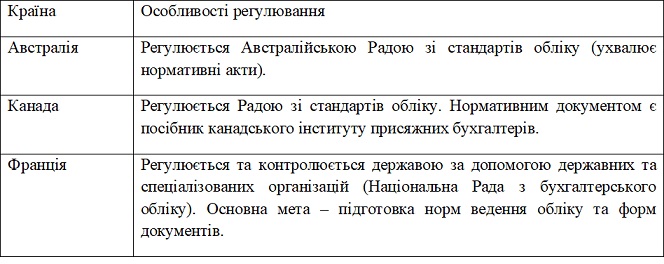

В умовах міжнародної інтеграції виділяють етапи дослідження бухгалтерського обліку (табл. 1).

Таблиця 1

Етапи організації бухгалтерського обліку в умовах міжнародної інтеграції [складено автором]

На практиці проблемним аспектом є осмислення організації бухгалтерського обліку та його інституціональних методичних та методологічних засад. Цей аспект проявляється на фоні значної кількості нормативно-правових актів, які регулюють бухгалтерський облік. Велика кількість документів тільки вказує на актуальність удосконалення бухгалтерського обліку в Україні [1].

Подальшого розвитку потребує вибір України щодо Європейського рівня. В першу чергу розглядаються питання змін та наслідки бухгалтерського обліку, удосконалення законодавчої бази та склад агентів. Основними організаційними чинниками серед тенденцій розвитку є:

- глобалізація сучасного світу у сфері бухгалтерського обліку;

- зростання професійних об’єднань, які формують облікову політику держави.

Отже, зміни в бухгалтерському обліку до інтеграційних процесів стали можливими через глобальні процеси та через професійні об’єднання бухгалтерів щодо прийняття рішень політики в сфері бухгалтерського обліку.

Розв’язок питань, щодо трансформації бухгалтерської системи з метою розвитку євроінтеграційних процесів відбудеться за наявності ефективного управління. Взаємодія певних рівнів відбувається на загальнодержавному рівні.

В Україні зміни відбуваються на основі Міжнародних стандартів фінансової звітності. У світі регулювання бухгалтерського обліку може приймати різний вигляд, а саме може здійснювались органами, призначеними урядом. Різноманітність підходів дає можливість вивчення міжнародного досвіду регулювання бухгалтерського обліку (табл.2).

Таблиця 2

Регулювання бухгалтерського обліку країнами [складено автором]

Ефективність праці в країнах забезпечується за рахунок використання різних підходів.

Основним методом оцінювання є оцінювання за ціною придбання або виробничою собівартістю, а також застосовуються такі методи оцінки [5]:

1. Метод відновлювання вартості – Данія, Люксембург, Нідерланди, Швеція, Велико Британія.

2. Методи, що враховують інфляцію – Португалія, Люксембург.

3. Переоцінювання активів – усі держави, крім Німеччини, Австрії та Італії.

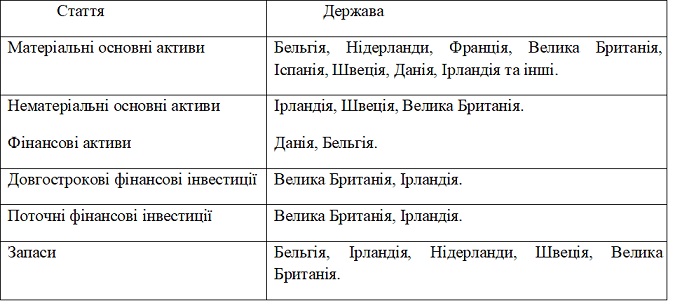

А також державами використовуються альтернативні методи оцінки, але лише до окремих статей (табл. 3).

Таблиця 3

Використання альтернативного метода країнами [складено автором]

Але в країнах існують певні особливості і тому скорочений баланс не дозволяють складати в Австрії, Данії та Швеції.

Основною проблемою бухгалтерського обліку в Україні є не змінна МСФЗ, тому для наближення України до стандартів ЄС потрібно провести зміни. Позитивними сторонами запровадження буде: наближеність до європейських стандартів, використання МСФЗ, легкість у співставленні звітів.

Але й є певні мінуси та причини, що роблять міжнародні стандарти невід’ємними, а саме: міжнародні стандарти не підходять для малих та середніх підприємств, вірогідність нестабільних прибутків, непідготовленість кадрів, збір додаткової інформації.

Для узгодження міжнародних та національних показників необхідно: розібратися з основними концепціями, уточнити правильність перекладу МСФЗ, провести ряд заходів, пов’язаний з підвищенням кваліфікаційного рівня, оптимізація облікових даних.

Отже, для удосконалення обліку в Україні потрібно пройти низку певних етапів, які зумовлені зовнішніми та внутрішніми факторами, основним етапом є співтовариство з іншими країнами. Для його впровадження розглянути та переглянути фактори для впровадження та активізації обліку в країні.

Список використаних джерел:

1. Бутинець Ф. Ф. Організація бухгалтерського обліку: навчальний посібник. Житомир: ПП «Рута», 2002. 591 с.

2. Голов С.Ф. Бухгалтерський облік в Україні: аналіз стану та перспективи розвитку. Київ. 2007. 522 с.

3. Адаптація законодавства України до законодавства європейського союзу: стан, проблеми та перспективи. URL: http://www.razumkov.org.ua/ukr/article.php?News_id=138 (дата звернення 21.04.2022).

4. Державне регулювання бухгалтерського обліку та фінансової звітності в Україні. URL: https://i.factor.ua/ukr/law-70/section-391/article-20766/ (дата звернення 21.04.2022).

5. Міжнародні стандарти і принципи обліку. URL: https://studopedia.com.ua/1_41616_mizhnarodni-standarti-i-printsipi-obliku.html (дата звернення 21.04.2022).

6. Про бухгалтерський облік та фінансову звітність в Україні: Закон України від 15 липня 1999 р. № 996-XIV. URL: https://www.spfu.gov.ua/ua/documents/1041.html (дата звернення 21.04.2022).

|