Однією з найважливіших проблем для підприємств цукрової галузі є проблема вдосконалення управління витратами шляхом застосування інформаційних систем і технологій, що автоматизує бухгалтерський та управлінський облік, процес бюджетування тощо.

Автоматизація менеджменту витрат – це об’єктивний процес, основою якого є створення високоорганізованого середовища, яке має охоплювати та об’єднувати інформаційне, телекомунікаційне, програмне забезпечення, інформаційні технології, мережі, бази даних та інші засоби інформації, що дасть можливість на якісно новому рівні проводити повсякденну оперативну роботу та приймати науково обґрунтовані управлінські рішення [1, с.321].

Процес виробництва цукру та супутньої продукції на окремих підприємствах досліджуваної галузі недостатньо автоматизований. Проте навіть автоматизація виробничого процесу не вирішує всіх проблем забезпечення менеджменту витрат потрібною інформацією. Для вирішення даної проблеми необхідно впроваджувати спеціалізоване програмне забезпечення.

Автоматизована система управління витратами здатна автоматизувати: облік витрат; процес аналізу витрат; складання, коригування бюджетів; формування внутрішньої звітності; систему представлення інформації (інформування керівництва) за допомогою різноманітних інтерактивних каналів передачі інформації; систему прийняття рішення в управлінні витратами.

Дослідження ринку програмних продуктів показало, що спеціальних програм лише для управління витратами на даний момент не існує. До програм, призначених для автоматизації задач управлінського обліку, можна віднести корпоративні інформаційні системи (КІС), модулі управлінського обліку, системи автоматизації бюджетування (САБ), а також спеціалізовані програмні продукти для управління проектами, розрахунку інвестиційних проектів тощо [2, c.209].

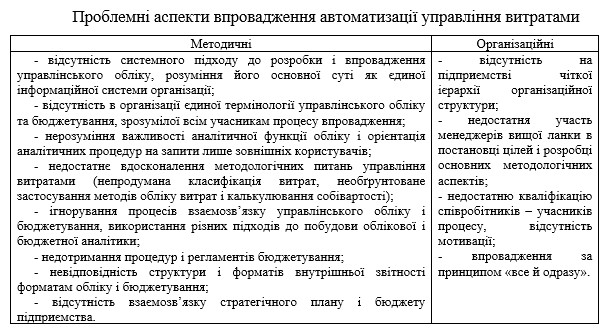

При впровадженні систем автоматизації управління витратами на підприємствах цукрової галузі може виникнути ряд проблем, уникнути яких можна за умови грамотного вибору програмного продукту. Умовно проблемні ситуації можна розділити на дві категорії – методичні та організаційні.

Отже, подолавши організаційно-методичні проблемні аспекти впровадження автоматизації менеджменту витрат та обравши спеціалізовані програмне забезпечення з автоматизації дозволить значно знизити організаційні і тимчасові витрати на складання, коригування бюджетів і формування внутрішньої звітності, забезпечити оперативність отримання необхідної інформації, а також розширити аналітичні можливості шляхом використання ряду спеціалізованих засобів.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ:

1. Фаріон В. Управління витратами в умовах автоматизації обліку на підприємствах спиртової промисловості // Економічний аналіз. – 2008. – Випуск 3(19). – С.321-322.

|