Стратегія є картою, яка допомагає підприємству зрозуміти, в якому напрямку воно рухається. Стратегія сприяє фокусуванню на досягненні поставлених цілей та дозволяє досягати таких цілей швидше та ефективніше. Стратегії підприємств державного сектору призначені для забезпечення ефективного управління цими підприємствами і слугують інструментом зв’язку між Урядом України, установою, що реалізує права власника, правліннями ПДС, їх наглядовими радами (за наявності) та Головами. Стратегічний план діяльності є інструментом оцінки ефективності роботи керівництва [1].

Основними напрямками діяльності державного підприємства «Рівненське лісове господарство» є [2]:

1. Проведення заходів з відновлення лісів, підвищення їх продуктивності, створення насаджень із швидкоростучих і технічно цінних порід.

2. Лісозаготівлі.

3. Охорона лісів і захисних лісонасаджень.

4. Облік лісових насаджень.

На ДП «Рівненське лісове господарство» стратегічний план розвитку було поділено на 3 основні стратегії [3]:

Виробнича стратегія. Стратегічна ціль у межах виробничої стратегії полягає у веденні лісового господарства , лісопереробці та покращенні використання матеріальних ресурсів. Основним завданням є посадка лісу, якісний догляд за лісовими культурами та збереження лісових насаджень.

Фінансова стратегія. полягає у забезпеченні економічної ефективності функціонування лісгоспу. Стратегічна ціль - збільшення обсягу реалізації продукції. Основними завданнями є: знизити собівартість реалізованої продукції, поліпшити якість продукції та збільшити обсяг виробництва продукції, зменшення залишків готової продукції на кінець звітного періоду.

Ключові показники фінансової стратегії:

- чистий дохід від реалізації продукції;

- чистий фінансовий результат (прибуток);

- рентабельність (планується збільшити на 4%);

- обсяг реалізованої продукції (робіт, послуг);

- собівартість реалізованої продукції .

Окремо виділяється кадрова стратегія, основне завдання якої полягає в удосконаленні діяльності трудового колективу через підвищення рівня продуктивності праці, досягнення оптимального складу та чисельності персоналу. Підвищення якості життя персоналу планується забезпечити збільшенням заробітної плати та вдосконаленням системи оплати в цілому.

Для складання прогнозного аналізу по основних показниках економічного потенціалу, на підприємстві було проаналізовано динаміку цих показників за попередні роки і обрано методику через розрахунок планового росту рентабельності, відповідно до якої планові показники кожного наступного року мають бути вищими за попередній на 4% .

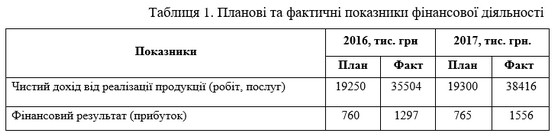

Доцільно зіставити планові показники з фактичними. Беремо до уваги найближчі 2 роки.

Бачимо, що фактичні дані значно відрізняються від прогнозованих значень, відхилення в сторону збільшення становить більше 5%. Проте оцінити таку динаміку однозначно позитивно неможливо, оскільки виникає питання в правильності вибору даної методики розрахунку.

Аналізуючи стратегічний план розвитку підприємства та показників зокрема, ми не виявили економічного обґрунтування використання даної методики. Під час встановлення росту планових показників на 4% не було враховано такого важливого показника як ріст інфляції. Припускаємо, що це і спричинило значні відхилення у фактичних показниках.

Зрозуміло, що фактичні показники за 2018 та 2019 роки теж будуть мати відхилення. Вважаємо негативним неврахування усіх факторів, що спричинили настання такого явища.

Отже, «Рівненське лісове господарство» планує досягти виконання основних виробничих завдань по веденню лісового та мисливського господарства, раціональному використанню лісових ресурсів.

Рекомендуємо удосконалити методику формування стратегічних показників. Оскільки дане підприємство є державним , радимо використовувати законодавчий документ під назвою «Методичні рекомендації щодо складання стратегічних планів підприємствами державного сектору» для того, щоб у першу чергу, у подальшому мінімізувати потенційні помилки у фінансових прогнозах.

Список використаних джерел

1. Методичні рекомендації щодо складання стратегічних планів підприємствами державного сектору.

2. Статут Державного підприємства «Рівненське лісове господарство».

3. Стратегічний план розвитку Державного підприємства «Рівненське лісове господарство» на 2015-2019 рр.

____________________________

Науковий керівник: Міклуха Олеся Леонідівна, кандидат економічних наук, доцент кафедри обліку і аудиту Національного університету водного господарства та природокористування

|