Стратегія модернізації бухгалтерського обліку в державному секторі на 2007-2015 роки як наймасштабніший програмний документ, підпорядкований меті удосконалення системи управління державними фінансами задекларувала цілий спектр заходів з приведення вітчизняної системи бухгалтерського обліку в державному секторі у відповідність до міжнародних стандартів. Одним із ключових моментів реалізації Стратегії став перегляд традиційних об’єктів обліку. Починаючи з 2017 року національні положення (стандарти) бухгалтерського обліку в державному секторі (далі – НП(С)БОДС) у якості об’єкта обліку визнали витрати, практично витіснивши із нормативної облікової бази категорію «видатки». Такі кардинальні зміни обумовили численні наукові дискусії з приводу доречності визнання витрат у ролі об’єкта бухгалтерського обліку в державному секторі. Тому сьогодні актуального звучання набуває дослідження сутності понять «витрати» і «видатки», визначення критеріїв розмежування цих понять та сфер їх застосування.

Чинна нормативна база обліку в державному секторі наводить дефініцію лише категорії «витрати». Згідно НП(С)БОДС 101 «Подання фінансової звітності», витрати – зменшення економічних вигід у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власником) [2]. Чинні нормативні джерела не розкривають зміст категорії «видатки бюджетних установ», обмежуючись лише поняттям «видатки бюджету», визначаючи їх як кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом [1].

Аналіз наукових досліджень, присвячених тлумаченню економічної сутності витрат та видатків суб’єкта державного сектора засвідчує певні розходження в поглядах науковців на зміст даних понять та сферу їх застосування. Так Свірко С. В, а також Котова С. С. розглядають витрати як зменшення грошових коштів чи збільшення кредиторських зобов’язань для отримання та поповнення продуктивних сил суб’єкта господарювання [7, c.175; 5, с. 250]. Під видатками згадані дослідники розуміють загальну суму використаних коштів за період для забезпечення господарської діяльності суб’єкта господарювання. Левицька С. О. трактує витрати як виражені у грошовій формі витрати різних видів економічних ресурсів у процесі виробництва, обігу й розподілу продукції, товарів, послуг. У свою чергу, видатки, на думку дослідника, слід розуміти як використання суб’єктами розподілених коштів відповідних бюджетів [6, с.365].

Узагальнюючи наведені трактування, можна зробити висновок про те, що їх розмежування ґрунтується на аналізі зміни форм ресурсів, які перетворюються у процесі створення продукту. Витрати здійснюються суб’єктами на стадії обміну і передбачають двосторонній рух вартостей – обмін грошей на товари чи послуги. Крім того вони виступають елементом формування собівартості продукції та послуг розпорядників бюджетних коштів. Видатки виникають на етапі розподілу централізованого фонду держави і характеризуються одностороннім рухом грошових коштів. Суб’єкт здійснює видатки без одночасного отримання еквівалентної вартості товарів чи послуг. Однак, окремі видатки за певних умов можуть перетворюватись на витрати (виплата заробітної плати, оплата вартості матеріальних цінностей) [8]. На нашу думку, слушною є позиція О. Адамик про те, що під час придбання активів відповідно до цільових програм суб’єктами державного сектора відбувається понесення ними витрат [4, с. 206]. Віднесення цих витрат до цільових програм та порівняння з плановими показниками є головними характеристиками видатків.

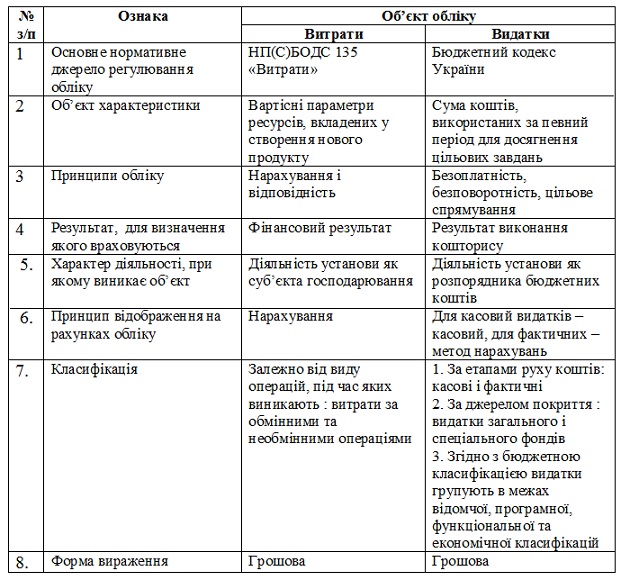

Порівняння концептуальних рис витрат та видатків як об’єктів бухгалтерського обліку в державному секторі наведемо в табл.

Таблиця

Порівняння концептуальних рис витрат та видатків як об’єктів бухгалтерського обліку в державному секторі

Джерело: складено автором

Позиціонування витрат у якості об’єкта бухгалтерського обліку суб’єктів державного сектора пояснюється наближенням вітчизняної нормативної облікової бази до вимог міжнародних стандартів. Облікова практика міжнародної спільноти, де бюджетні станови є повноправними гравцями ринкової економіки характеризується відображенням майнового, а не бюджетного обліку, а також пріоритетним значенням фінансового результату. Саме тому, міжнародні стандарти вважають більш доречним відображення вартісних параметрів ресурсів, вкладених у створення нового продукту, аніж обсягів використання бюджетних коштів.

На сьогодні, за умов модернізації управління державними фінансами, цілком виправданим є запозичення міжнародного досвіду в частині трансформації об’єктів бухгалтерського обліку в державному секторі. Проте справедливо зауважити, що процес такого запозичення і втілення його на практиці характеризується низкою недоліків та суперечностей. Зокрема, досить складним є розмежування підгруп витрат в межах існуючої класифікації. Потребує розширення система оцінки витрат в контексті проблем управління. Важливе значення має доповнення існуючого понятійного апарату, закладеного у стандарті у зв’язку з його недостатню інформативністю.

Отже, очевидною є потреба у розробці методичних рекомендацій, котрі б деталізували положення НП(С)БОДС 135 «Витрати», сприяючи якісному веденню бухгалтерського обліку суб’єктами державного сектора.

Доречно зауважити, що перехід до обліку витрат збільшує обсяг роботи працівників бухгалтерської служби бюджетних установ, котрі зобов’язані вести паралельний облік видатків в межах обширної бюджетної класифікації. Така ситуація пояснюється тим, що вітчизняний бухгалтерський облік в державному секторі виконує роль багатофункціональної інформаційної системи, яка, з одного боку, забезпечує формування даних про фінансовий стан та результати діяльності установи як господарюючого суб’єкта, а з іншого – дає повну інформацію про використання коштів відповідних бюджетів. Отже, оптимізація обсягів облікових робіт повинна стати перспективним напрямком модернізації бухгалтерського обліку в державному секторі на майбутній період.

Висновки. Сучасний рівень облікової культури обумовлює неприпустимість ототожнення понять «витрати» та «видатки» суб’єктів державного сектора. Принципова різниця між ними полягає у тому, що перше характеризує вартісні параметри вкладених у створення нового продукту ресурсів, а друге визначає джерело їх отримання. Не зважаючи на позиціонування витрат як пріоритетного об’єкта обліку в державному секторі в умовах модернізації державних фінансів, облік видатків не втрачає свого актуального значення, оскільки виступає основним джерелом інформації щодо використання фінансових ресурсів держави у процесі виконання програм та заходів соціально-економічного розвитку країни.

Список використаних джерел:

1. Бюджетний кодекс України: Кодекс від 08 липня 2010року № 2456-VI / [Електронний ресурс] // Режим доступу: http://zakon3.rada.gov.ua/laws/show/2456-17

2. Національне положення (стандарт) бухгалтерського обліку в державному секторі 101 «Подання фінансової звітності»: наказ Міністерства фінансів України від 24 грудня 2010 року № 1629 / [Електронний ресурс] // Режим доступу: http://zakon0.rada.gov.ua/laws/show/z0095-11

4. Адамик О. В. Розмежування понять витрати, затрати, видатки та особливості їх застосування учасниками бюджетного процесу / О. В. Адамик // Наука молода. – 2013. – Вип. 20. – С. 203–209

5. Котова С. С. Класифікація видатків медичних установ з урахуванням напрямів надання послуг / С. С. Котова // Економічний аналіз. – 2011. – № 9. – С. 248–253

6. Левицька С. О. Економічна сутність дефініцій використання ресурсів: витрати, видатки, затрати / С. О. Левицька, Л. В. Лук’янчук // Вісник національного університету водного господарства та природокористування. – 2007. – Вип. 2 (38). – С. 364–368.

7. Свірко С. В. Бухгалтерський облік у бюджетних установах: методологія та організація: монографія / С. В. Свірко. – К. : КНЕУ, 2006. – 244 с.

8. Стойко О. Я. Фінанси: навч. посіб. / О. Я. Стойко, Д. І. Дема. – К. : Алерта, 2017. – 432 с.

____________________________

Науковий керівник: Левицька Світлана Олексіївна, д. е. н, професор, Національний університет водного господарства та природокористування

|