|

|

|

ОСОБЛИВОСТІ ЯКІСНОГО УПРАВЛІННЯ ДЕПОЗИТНИМИ РЕСУРСАМИ БАНКУ

| |

| 30.11.2012 14:03 |

|

Автор: Мірошніченко Рената Русланівна, студент-магістр Донецького університету економіки та права

|

|

[Секція 5. Банківська справа. Фінанси, грошовий обіг та кредит;] |

Важливим елементом будь-якої країни є банківська система, тому діяльність комерційних банків повинна бути ефективною, оскільки вона пов'язана із усіма секторами і галузями господарства. У своїй практичній діяльності установи комерційних банків повинні забезпечити стійку та ефективну ресурсну політику, яка орієнтована на збільшення обсягу залучених ресурсів. [1, с.121]. Велика кількість комерційних банків України внаслідок неефективного управління ресурсами зазнає фінансових труднощів. Тому проблема формування та ефективного використання ресурсної бази банків залишається актуальною і вимагає подальшого дослідження.

Питання ефективної діяльності банків, зокрема проблеми формування механізму здійснення депозитних послуг досліджувались у роботах таких науковців, як О.Д. Василик, В.Кириленко, М.І. Савлук, Л.О. Примостка, О.І. Лаврушин, Н.І. Версаль, В. Жупанин, С.Л. Коваль, А.Л.Лобанова та інші [4, с.54].У їхніх працях досить глибоко проаналізовано проблеми функціонування банківської системи, визначено аспекти формування ресурсної політики. Не дивлячись на те, що активні операції розглядаються в сукупності з пасивними, управлінню депозитному портфелю приділяється недостатньо уваги.

За прогнозами й оцінками експертів, сьогодні на руках у населення України знаходиться сума вільних коштів, що еквівалентна 10 -15 мільярдам доларів США. Природно, ці ресурси є великим кредитним потенціалом і при залученні їх у банківський оборот вони могли б зробити серйозний стимулюючий вплив на джерела фінансування активних операцій банку.

Останнім часом у країнах Заходу клієнти банків одержали можливість користуватися так званими now-рахунками. Ці рахунки об’єднали в собі принципи збереження і використання строкових вкладів і вкладів до запитання: як тільки сума залишку на рахунку перевищує якийсь розмір, на неї починають нараховуватися проценти. now-рахунки - новинка серед банківських послуг. now-рахунки виставляються проти вкладу до запитання, але по них сплачується відсоток, розмір якого обмежується. Банк стягує плату за ведення рахунку та за обслуговування кожного вкладу або вилучення [2, с.92].

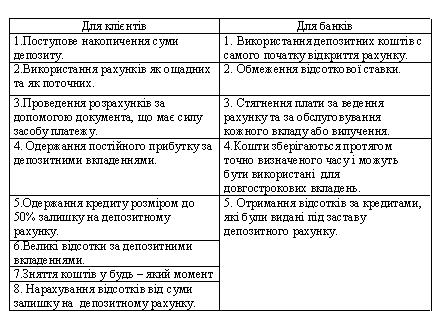

Переваги використання now-рахунків банками та клієнтами наведено у таблиці 3.1.

Таблиця 3.1. – Переваги використання now-рахунків.

now-рахунки мають достоїнствами ощадного та поточного рахунків і виконують такі ж функції. Аналогічно ощадному, now-рахунок має підвищений розмір процентних виплат, аналогічно поточним - режим використання, що передбачає можливість знімати кошти з рахунку. Розмір процентних виплат по now-рахункам визначається від суми незнижуваного кредитного залишку на рахунку. [3, с.40]. Відсотки розраховуються щомісяця і в останній місяць зараховуються на рахунок клієнта. now-рахунки - це практично депозит до запитання, за яким виплачуються відсотки. Право володіння now-рахунками дано тільки приватним особам і організаціям, які не ставлять перед собою цілей отримання прибутку. Багато банків обмежують число чеків, які можуть бути виписані без винагороди. Встановлюються і мінімальні залишки, нижче яких відсотки не виплачуються. Багато банків закликають "прив'язують" процентні ставки до розміру депозиту - вони тим вище, чим вище розмір депозиту. Мета банків - заохотити приватних осіб і звести всі свої депозити в один великий.

Отже, для якісного управління депозитними ресурсами банку необхідно вирішити наступні основні завдання:

- визначити найбільш вигідних клієнтів з погляду можливості ефективнішого використання їх ресурсів, тобто таких, які забезпечують більшу стабільність депозитної бази та значний залишок на своєму рахунку;

- планувати роботу по залученню клієнтів, тобто знати, скільки клієнтів необхідно мати або залучити для підтримання заданого обсягу депозитної бази та її складових;

- забезпечити ефективність кожної операції, пов'язаної з обслуговуванням клієнта, тобто слід розраховувати собівартість послуг, що надаються, і визначати їх рентабельність в розрізі кожного клієнта, що дасть можливість проведення гнучкої індивідуальної цінової політики;

- розробити інформаційно-аналітичну систему підтримки ухвалення рішень при формуванні депозитного портфеля. Це ключовий чинник, що впливає на можливість своєчасного отримання необхідної інформації з метою оперативного і адекватного реагування на зміни, що відбуваються.

Список використаної літератури:

1. Голуб С.Т. Меморандум кредитної політики комерційного банку / С.Т. Голуб // Фінанси України, - 2010 - № 12.- С. 121-127.

2. Долан Э.Дж. Деньги, банковское дело и денежно-кредитная політика / Э.Дж. Долан, К.Д. Кэмпбелл, Р. Дж. Кэмпбелл– Спб.: Санкт-Петербург Оркестр, 2008. – 493 с.

3. Коноваленко Т. В. Становлення і розвиток банківської справи в Японії / Т.В. Коноваленко // Вісник НБУ. – 2008. - № 4. – С. 39-44.

4. Пересада. А.А. Управління інвестиційним процесом банку/ А.А. Пересада.– К.: Лібра, 2009. – 472 с.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|