|

|

|

ПРОБЛЕМИ ЛІКВІДНОСТІ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

| |

| 03.12.2011 13:49 |

|

Автор: Ларіонова Катерина Леонідівна, кандидат економічних наук, доцент кафедри фінансів та банківської справи Хмельницького національного університету; Швець Леонід Олександрович, студент факультету Бізнесу Хмельницького національного університету

|

|

[Секція 5. Банківська справа. Фінанси, грошовий обіг та кредит;] |

Актуальність проблеми. Ліквідність банківської системи є її якісним динамічним станом, який забезпечує своєчасність, повноту і безперервність виконання усіх грошових зобов’язань банківської системи та достатність коштів відповідно до потреб розвитку економіки. Підтримання оптимального рівня вільної ліквідності банків є одним з найважливіших факторів, який впливає на розвиток банківської системи, стабільність національної грошової одиниці та інфляційні процеси в країні. З огляду на це управління ліквідністю банківської системи визначене серед пріоритетних завдань центральних банків кожної країни.

Відсутність достатньої кількості платоспроможних позичальників, альтернативних кредитуванню напрямків інвестування коштів, недостатній рівень довіри населення до банківської системи, ставлять перед українськими банками надзвичайно складні завдання. У цій ситуації питання управління ліквідністю є життєво важливим для ефективної діяльності банківської системи в цілому. При цьому не слід забувати, що втрата банком своєї ліквідності може стати причиною втрати коштів або навіть банкрутства значної кількості його клієнтів. Це робить банківську ліквідність проблемою не тільки економічного, але й суспільного значення.

Аналіз останніх наукових досліджень і публікацій. Дослідженню банківської ліквідності присвячено багато наукових праць. В Україні цю проблему вивчали такі науковці, як Б. П. Адамик, І. Б. Івасів, А.М. Мороз, М.Ф. Пуховкіна, М.І. Савлук, Л. О. Примостка та ін. Серед російських вчених слід відмітити праці Л. Г. Батракової, М.Б. Диченка, О.І. Лаврушина, Г.С. Панової. Фундаментальними з даної проблематики є праці Пітера С. Роуза та Сінкі Дж.Ф.

Метою статті є дослідження стану ліквідності банківської системи України та шляхів впливу на неї Національного банку України.

Виклад основного матеріалу. Своєчасність і повнота виконання своїх функцій банківськими установами та банківською системою в цілому значною мірою залежить від їх ліквідності, яка є однією із загальних якісних характеристик діяльності банку, що обумовлює його надійність, стійкість та конкурентоспроможність. У процесі своєї діяльності банківські установи постійно наражаються на ризик ліквідності, тобто ймовірності настання ситуації невідповідності між попитом і пропозицією коштів та неспроможності банку своєчасно й у повному обсязі виконати свої грошові зобов’язання.

Причому негативний вплив на діяльність банку має як недостатня, так і надлишкова його ліквідність. Низький рівень ліквідності банку обмежує його платоспроможність, спричиняє втрату довіри клієнтів, зниження доступу та підвищення вартості зовнішніх джерел фінансування для підтримання ліквідності, а відповідно й фінансові проблеми. Враховуючи характер тісних взаємовідносин між банками через ефект „доміно”, криза ліквідності одного банку може поширитись на інші банки, створюючи загрозу дестабілізації усієї банківської системи країни. Надлишкова ліквідність банку свідчить про його неспроможність ефективно розпоряджатися наявними вільними ресурсами і спричиняє збитки та проїдання капіталу. Надлишкова ліквідність усієї банківської системи знижує дієвість інструментів грошово-кредитної політики, а відповідно й її ефективність щодо досягнення поставлених цілей. Крім цього, надлишкова ліквідність створює інфляційний навіс в економіці країни. Це пов’язано з тим, що інфляція є монетарним явищем, а тому без відповідного економічного зростання, середньо і довгострокове розширення пропозиції грошей чинить тиск на ціни у напрямі їх підвищення.

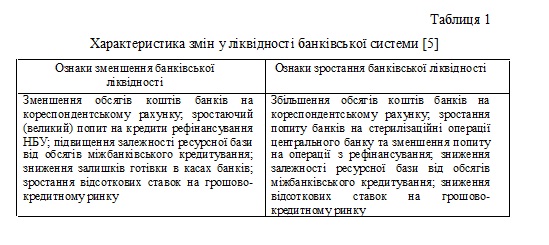

Серед трактувань сутності ліквідності банківської системи існує підхід, за яким вона ототожнюється із спроможністю банківської системи виконувати свої функції [5].

Характеризуючи ліквідність банківської системи, можна виділити:

- внутрішню ліквідність банківської системи – здатність виконувати свої зобов’язання перед резидентами України – юридичними і фізичними особами;

- міжнародну (зовнішню) ліквідність – здатність країни виконувати свої міжнародні зобов’язання, повертати борги. Вона відображає міжнародні резерви та зовнішні вимоги і зобов’язання органів грошово-кредитного регулювання, а також зовнішні активи та зобов’язання банків України.

В ринкових умовах неможливо зберегти достатній рівень ліквідності в усіх банках. Проте втрата ліквідності одного або кількох банків ще не означає втрату ліквідності банківської системи країни. В цілому ліквідність банківської системи є складним явищем, яке визначається сукупною ліквідністю банківських установ другого рівня й обумовлюється багатьма факторами внутрішнього та зовнішнього впливу на мікро та макрорівні, що перебуває в постійній зміні та взаємозв’язку.

Найдавнішим із головних інструментів регулювання ліквідності банків є обов’язкові резервні вимоги центрального банку. У вузькому значенні під обов’язковими резервами розуміють активи, які використовуються для забезпечення гарантованої ліквідності банків. Дія цього інструмента полягає у встановлені центральним банком нормативу резервування, у межах якого банки зобов’язані частину залучених коштів зберігати на рахунках у центральному банку [1]. Найдавнішим із головних інструментів регулювання ліквідності банків є обов’язкові резервні вимоги центрального банку. У вузькому значенні під обов’язковими резервами розуміють активи, які використовуються для забезпечення гарантованої ліквідності банків. Дія цього інструмента полягає у встановлені центральним банком нормативу резервування, у межах якого банки зобов’язані частину залучених коштів зберігати на рахунках у центральному банку [1].

Обов’язкові резервні вимоги насамперед пов’язані з показником грошової маси та ліквідності банків: у разі зниження норми обов’язкових резервних вимог відбувається збільшення вільних резервів у розпорядженні банків, тобто зростає їх вільна ліквідність й розширюються можливості банків щодо проведення активних операцій та виконання своїх зобов’язань. Підвищення норми обов’язкового резервування, навпаки, зменшує зазначені можливості та пропозицію грошей.

Нині мінімальні обов’язкові резерви використовуються в багатьох розвинених країнах. Проте, якщо на початковому етапі застосування цього інструмента його функціональне призначення обмежувалось страхуванням своєчасного виконання зобов’язань банків щодо залучених коштів, то нині їх функції значно розширилися. У сучасних умовах обов’язкове резервування – це інструмент грошово-кредитної політики, що використовується, крім регулювання ліквідності банківської системи, для регулювання емісії кредитних грошей банками, засіб антициклічної та антиінфляційної політики.

Також для підтримки ліквідності банківської системи Національний банк України використовує такі інструменти: операції з рефінансування банків; операції репо; операції з обміну іноземної валюти на національну з метою підтримання ліквідності банків (своп); надання стабілізаційного кредиту; операції з власними борговими зобов’язаннями; операції з державними облігаціями України.

Протягом вересня 2011 року залишки на коррахунках коливались в межах 9-18 млрд. грн. та на кінець місяця, як і у серпні, становили 13,8 млрд. грн. Їх середній рівень при цьому скоротився на 0,6% з 14,4 млрд. грн. у серпні до 14,3 млрд. грн. у вересні. Зазначене супроводжувалося зростанням ставок на міжбанку: короткострокової ставки, яка розраховується НБУ - на 1,4 в.п. до 13,7% та овернайт - на 1,5 в.п. до 13,5% на кінець вересня [4].

Зважаючи на низьку ліквідність банківської системи активність НБУ по мобілізації коштів була помірною: загальний обсяг мобілізаційних операцій у вересні становив 10,1 млрд. грн. (15,7 млрд. грн. у липні та 5,3 млрд. грн. у серпні) із середньозваженою процентною ставкою – 0,3%. При цьому їх обсяг до погашення становив 12,1 млрд. грн. Позитивне сальдо мобілізаційних операцій становило 2,1 млрд. грн.

У вересні вперше за два роки, відображаючи зниження довіри до гривні, загальний портфель вкладів населення скоротився на 0,9% (на 10,6% з початку року) до 300,7 млрд. грн. що було обумовлено скороченням вкладів у нацвалюті на 1,8% до 153,6 млрд. грн. та суттєвим сповільненням вкладів в інвалюті – зростання лише на 0,04% до 147,1 млрд. грн.

Відображаючи брак ліквідності комерційних банків, зростає вартість вкладів - середньомісячна ставка за депозитами в нацвалюті, яка розраховується НБУ, підвищилася 6,5% у серпні до 7,2% у вересні.

Також абсорбував ліквідність валютний канал - негативне сальдо валютних інтервенцій НБУ становило 2 млрд. дол. США.

Обсяг операцій НБУ з рефінансування банків становив 2,0 млрд. грн. (з початку року – 6,0 млрд. грн.). Середньозважена процентна ставка за операціями з рефінансування у вересні становила 10,3% (з початку року – 9,7%) [4].

Висновки. Отже, станом на вересень 2011 року, банківська система України відчуває брак ліквідності, який в більшій мірі зумовлений проблемами на макрорівні. На мою думку, брак ліквідності комерційні банки повинні подолати власноруч, тому що НБУ проводить політику дедоларизації, наслідки якої сильно б’ють по ліквідності банківської системи, але яка в довгостроковій перспективі буде корисною для економіки України загалом. Відсутність кредитування з боку МФВ, боргові проблеми у країнах єврозони також не сприять поліпшенню ситуації через ускладення доступу до зовнішніх ресурсів та їх подорожчання. Також існує думка, що якщо на сьогоднішній день суттєво збільшиться ліквідність банківської системи України, то внаслідок дефіциту валюти на міжбанківському ринку та низькі золотовалютні резерви НБУ відбудеться моментальне падіння курсу гривні щодо основних валют та прискорення інфляції. Ситуація неоднозначна і як поступити правильно покаже тільки час.

Таким чином, управління ліквідністю банківської системи є одним із пріоритетних завдань Центрального банку. Це пов’язано з тим негативним впливом, який здійснює як недостатня, так і надлишкова ліквідність, як на рівні окремого банку, так і на рівні усієї банківської системи. Тому підтримання оптимального рівня вільної банківської ліквідності є важливою передумовою розвитку та стійкості банківської системи, стабільності національної грошової одиниці та зниження інфляційних процесів в країні.

Список використаної літератури:

1. Адамик Б.П. Національний банк та грошово-кредитна політика: Навчальний посібник. – Тернопіль: Карт-бланш, 2002. – 278 с.

2. Івасів І.Б. Ліквідність банку в умовах маркетингоорієнтованого менеджменту // Фінанси України. – 2003. – № 1. – С. 109-115.

3. Міщенко, А.В. Ліквідність банківської системи: економічна суть, структура і методологічний підхід до аналізу [Текст] / В. Міщенко, А. Сомик // Вісник Національного банку України. – 2008. – № 11. – С. 6–9.

4. Основні тенденції грошово-кредитного ринку України / Офіційний сайт Національного банку України // www.bank.gov.ua.

5. Центральний банк та грошово-кредитна політика: Підручник / Кол. авт.: А.М. Мороз, М.Ф. Пуховкіна, М.І. Савлук та ін. – К.: КНЕУ, 2005. – 556с.

e-mail: leolitick@mail.ru

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|