|

|

|

АНАЛІЗ РИНКУ СТРАХУВАННЯ ЦИВІЛЬНОЇ ВІДПОВІДАЛЬНОСТІ АВТОВЛАСНИКІВ ЗА КОРДОНОМ «ЗЕЛЕНА КАРТКА»

| |

| 07.12.2011 12:18 |

|

Автор: Рогатюк Ольга Василівна, студентка Буковинського державного фінансово-економічного університету, м. Чернівці

|

|

[Секція 5. Банківська справа. Фінанси, грошовий обіг та кредит;] |

Закон України «Про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів» регламентує існування такого обов’язкового виду страхування як «Зелена картка», що має безліч переваг, які спонукають автовласників укладати договори страхування цивільної відповідальності автовласників за кордоном [1].

Метою дослідження є виявлення основних тенденцій та проблем розвитку даного виду страхування, оскільки питання про страхування транспортних засобів за кордоном є дуже актуальним у наш час. З кожним роком даному питанню присвячується все більше і більше уваги, посилюється контроль та запобігання ризиків, які можуть виникнути у процесі експлуатації автомобіля за кордоном.

Дослідженнями в цьому напрямку займалися такі вітчизняні науковці: В.Д. Базилевич, К.С. Базилевич, О.М. Залєтов, Я.П. Шумелда та інші. В працях цих учених висвітлювалися проблеми та перспективи розвитку даного виду страхування. Але у зв'язку з недосконалістю законодавства у сфері страхування, недостатнім контролем за наявністю полісів, зі зменшенням частки автокредитування перед суб’єктами постають все нові проблеми, які потрібно вирішувати.

В наш час для більшості автовласників страхування автоцивільної відповідальності стає найважливішим інструментом захисту від будь-яких ризиків, що можуть виникнути за межами власної країни, пов'язаних із використанням автотранспортного засобу як джерела підвищеної небезпеки, що фактично зменшило число людей, які вважають страхування марною тратою грошей, та збільшило частку витрат на страхування в своїх сукупних доходах.

Згідно ЗУ «Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів", «Зелена картка» - це договір обов’язкового страхування цивільно-правової відповідальності власників транспортних засобів (але діє він за межами України), згідно якого страхова компанія буде відшкодовувати витрати пов’язані з нанесення шкоди транспортному засобу, іншому майну, життю і здоров’ю третіх осіб внаслідок дорожньо-транспортної пригод [1].

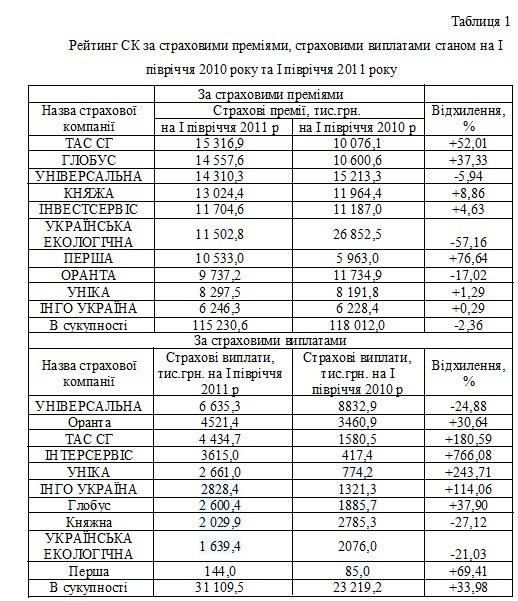

За даними, наведеними в журналі «Форіншурер» кількість страхових компаній, що здійснюють укладання договорів «Зелена картка» станом на І півріччя 2011 року становила 25, тобто вона зменшилась на 3 СК, порівняно з кількістю СК станом на кінець 2010 року, яка становила 28 СК. Хоча, аналізуючи динаміку кількості СК протягом останніх років,то можна зробити висновок, що цифра коливатиметься від 20 до 30. Розглянемо страхові компанії зі страхування цивільної відповідальності автовласників за кордоном «Зелена картка», які за рейтинговою оцінкою зайняли перші місця за отриманими преміями і страховими виплатами станом на І півріччя 2010 року та І півріччя 2011 року, зважаючи, що лідери за отриманими преміями змінили позиції суто в межах першої десятки рейтингу (табл. 1) [4].

З даних таблиці видно, що найбільшими на страховому ринку зі страхування цивільної відповідальності автовласників за кордоном «Зелена картка» сформувались лідери, як за виплатами так і за страховими внесками. Також можна помітити що сукупний рівень виплат за останній рік значно зріс, а саме на 33,98 %, хоча рівень страхових внесків залишився майже на минулорічному рівні, що свідчить про стабільність попиту на даний вид страхових договорів, але значний ріст страхових випадків за кордоном. За рівнем виплат в 2011 році поки що лідирують такі СК як Універсальна, Оранта, ІНГО УКРАЇНА, UTICO та АСКА з показниками в межах від 40% до 46 %.

Важливою інформацією в аналізі даного питання є питома вага страхових платежів за договорами «Зелена картка» у структурі страхових платежів по секторі автострахування загалом, що становить 6 % і 5% відповідно станом на 31.03.2010 та 31.03.2011. Щодо страхових виплат - то це 2% і 3% від виплат по сектору авто страхування відповідно станом на 31.03.2010 та 31.03.2011. Дані цифри свідчать про невелику питому частку, але все ж важливість даного виду страхування [4].

Механізм обов'язкового страхування цивільної відповідальності автовласників дає змогу створити надійну систему соціального захисту як третіх осіб - потерпілих, так і власників транспортних засобів за кордоном.

На сьогодні автострахування в України перебуває на етапі піднесення, тому спостерігається багато проблем та причин низького рівня розвитку даної галузі страхування. У нашій країні до цих причин експерти віднесли такі:

- головним завданням вітчизняних страховиків є отримання надприбутку, шляхом нехтування інтересів страхувальників, відшкодування збитку від аварії здійснюється в межах ліміту, тоді як для збільшення клієнтської бази страховики в країнах ЄС відшкодовують реальний збиток від аварії і метою їхньої страхової діяльності є виключно прозоре та справедливе відшкодування заподіяних збитків;

- масове порушення правил дорожнього руху громадян, що призводить до великої кількості дорожньо-транспортних пригод;

- незадовільний стан доріг;

- неплатоспроможність населення, яка пов’язана зі світовою економічною кризою в умовах якої населення більшу частину своїх доходів вимушене витрачати на харчування та негайні потреби [2, 34].

Згідно ЗУ «Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів» в разі виїзду транспортного засобу, зареєстрованого в Україні, до країн-членів міжнародної системи автомобільного страхування "Зелена картка" власник такого транспортного засобу зобов'язаний мати чинний договір міжнародного страхування, посвідчений відповідний уніфікованим страховим сертифікатом "Зелена картка" [1]. Але є певні негативні чинники та недоліки в системі «Зелена картка». Відповідно до останніх змін на ринку страхування цивільної відповідальності власників транспортних засобів за кордоном варто відзначити зріст цін полісів страхування "Зелена карта" на 6-7%, що, як обґрунтувало Моторного-транспортне страхове бюро спричинене зростанням курсу євро. Нові тарифи набули чинності з 26 квітня 2011 року.

Згідно даних МТСБУ щороку в Україні видають близько 500 тисяч договорів міжнародного обов'язкового страхування цивільно-правової відповідальності власників транспортних засобів ("Зелена карта"), при чому від 10 % до 30 % з них - підроблені або сфальсифіковані. Це явище частково пояснюється бажанням зекономити, що може проявитись в більших обсягах в результаті збільшення цін на поліси. З 1 січня 2011 платити за власника фальшивого поліса буде Бюро тієї країни, де сталося ДТП. Поки ж за фальшивий поліс відповідає той страховик, поліс якого було підроблено, або ж Бюро його країни [5].

Дослідивши та проаналізувавши стан страхування відповідальності автовласників за кордоном в Україні, можна сказати, що рівень страхування у даній галузі перебуває на етапі розвитку, тому ринок обов’язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів вимагає постійного контролю й уваги з боку аналітиків. Зауважимо, що збільшення кількості транспортних засобів і розвиток інтеграційних процесів,а отже і фактів перетинання кордону і виїзду за його межі стає більше - основні стимулюючі фактор щодо розвитку ринку авто страхування в розрізі договорів «Зелена картка».

Список використаної літератури:

1. Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів: Закон України від 01.07.2004 №1961-IV//[http://zakon1.rada.gov.ua ]

2. Залєтов О.М. Оцінка реального сектору страхування України і його тенденцій в 2007 – 2008 роках/О.М.Залєтов//Страхова справа.-2008.-№2(30).-С. 33-34.

3. Лесик Л.М. Тенденції та проблеми розвитку обов’язкового страхування цивільно – правової відповідальності власників наземних транспортних засобів в умовах економічної кризи/Л.М.Лесик//Актуальні проблеми економіки.-2010.-№2.-С.214-219.

4. Форіншурер – інтернет-журнал зі страхування [http://forinsurer.com/ ].

5. Моторне (транспортне) страхове бюро України – офіційний сайт [http://mtsbu.kiev.ua ]

e-mail: smiler1506@gmail.com

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|