Специфіка функціонування провідних економічних систем світу свідчить про необхідність широкого застосування специфічного економіко-математичного інструментарію для вирішення проблем планування та прогнозування економічного та соціального розвитку. Особливість застосування подібних економетричних моделей полягає в необхідності забезпечення їх якомога більшої точності з одного боку, а з іншого – потребує врахування багатьох різноманітних факторів, які впливають на функціонування економічної та соціальної галузі на мірко- і на макрорівні.

Статистика вивчає методи кількісного охоплення і дослідження масових соціально-економічних явищ і процесів, причинно-наслідкові відносини між ними на якісному рівні. Однак існуючі явища і процеси пов'язані між собою, і знаходження залежності і взаємозв'язків між ними шляхом створення математичних моделей і наступного їхнього кількісного опису дозволяє глибше зрозуміти існуючі закономірності.

Економічні явища і процеси являють собою результат багатьох одночасно і сукупно діючих причин. При дослідженні зв'язків між ними головні фактори, які обов'язково приводять до даного наслідку, потрібно відрізняти від другорядних. Щоб відокремити істотні фактори, що впливають на досліджуваний результативний показник, від другорядних і випадкових, спостереження повинні бути багаторазовими та масовими.

До найпоширеніших методів побудови стохастичних моделей відноситься багатовимірний статистичний аналіз, зокрема - кореляційний і регресійний аналізи. Як показує практика, стохастичні моделі, одержані за допомогою кореляційного і регресійного аналізів, мають суттєву перевагу при кількісному описі причинно-наслідкових взаємозв’язків в економіці і соціальній сфері в порівнянні з детерміністичними моделями. Виявлення кількісних співвідношень у вигляді регресійної моделі порівняно з якісними дає можливість глибше зрозуміти природу досліджуваного соціально-економічного явища, виявити вплив кожного фактора на результативний показник, при умові якісної моделі виконати прогнозування даного явища на перспективу.

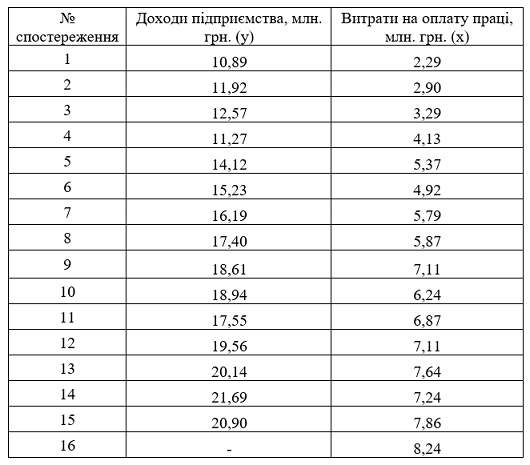

Розглянемо на прикладі проведення кореляційно-регресійного аналізу при дослідженні впливу витрат малого підприємства на оплату праці на його доходи за 2021 рік.

Таблиця 1

Статистичні дані для побудови лінійної моделі

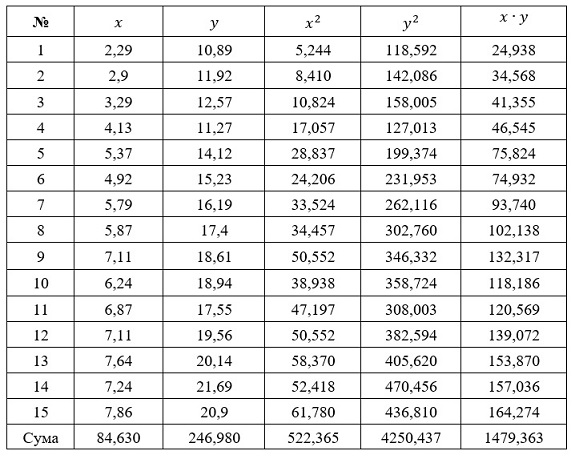

Спочатку на основі статистичних даних результативного показника Y та фактора Х оцінюються параметри лінійної регресії, використовуючи метод найменших квадратів ŷ=a0+a1∙x.

Таблиця 2

Додаткові розрахунки для побудови рівняння парної регресії

Середні значення:

Дисперсії:

Середньоквадратичні відхилення:

Знаходимо оцінки параметрів рівняння парної лінійної регресії:

Отримано рівняння регресії: ŷ =5,667+1,914x, коефіцієнту якого дається економічна інтерпретація. Значення коефіцієнта регресії a1=1,914 означає, що із зростанням витрат підприємства на оплату праці на 1 млн. грн. доходи підприємства зростуть на 1,914 млн. грн.

Далі оцінюється тіснота зв’язку між залежною змінною Y та незалежною змінною Х за допомогою лінійного коефіцієнта кореляції.

Оскільки rx,y=0,946∈(0,9;1), то згідно шкали Чедока зв’язок між витратами підприємства на оплату праці та доходами підприємства прямий та дуже тісний.

Проводиться оцінка якості побудованої моделі за допомогою коефіцієнта детермінації та середньої похибки апроксимації.

Коефіцієнт детермінації:

Тобто, варіація рівня доходів підприємства на 89,4% пояснюється варіацією обсягу витрат на оплату праці и лише на 10,6% іншими факторами.

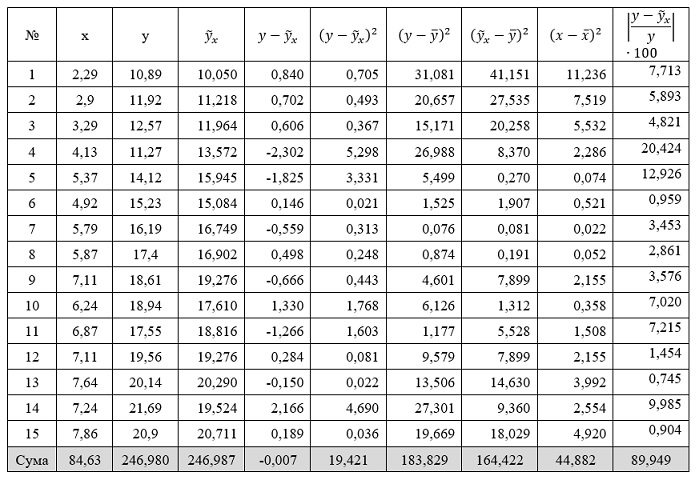

Таблиця 3

Додаткові розрахунки для оцінки якості побудованої регресійної моделі

Середня помилка апроксимації знаходиться як середня арифметична проста з індивідуальних помилок та показує хорошу відповідність розрахункових та фактичних значень: середнє відхилення складає близько 6 %:

З використанням F-критерій Фішера, з надійністю р = 0,95 оцінюється значущість рівняння в цілому.

Робимо висновок, оскільки Fфакт = 109,642 > Fкр = 4,7 гіпотеза про випадковість відхилень факторної та залишкової дисперсій відхиляється. Рівняння регресії в цілому значиме, показник тісноти зв’язку надійний та відображає стійку залежність доходів підприємства від обсягу витрат на оплату праці.

Насамкінець оцінюється статистична значущість параметрів регресії та коефіцієнта кореляції з використанням t-критерія Стьюдента для рівня значущості α = 0,05.

Висуваються гіпотези: Н0 – коефіцієнт регресії a1 являється статистично незначимим, тобто a1=0; Н1 – коефіцієнт регресії a1 являється статистично значимим, тобто a1≠0.

Стандартна помилка регресії:

Стандартна помилку для коефіцієнта регресії ma1 :

Оскільки ta1 >tкр , то гіпотеза Н0 відхиляється, тобто коефіцієнт регресії a1 являється статистично значимим з надійністю 0,95.

Н0 – коефіцієнт регресії a0 являється статистично незначимим, тобто a0=0; Н1 – коефіцієнт регресії a0 являється статистично значимим, тобто a0≠0.

Стандартна помилка для коефіцієнта регресії ma0 :

Оскільки ta0 >tкр , то гіпотеза Н0 відхиляється, тобто коефіцієнт регресії a0 являється статистично значимим з надійністю 0,95.

Так як рівняння регресії має хорошу якість та коефіцієнт рівняння регресії a1 являється статистично значимим, то проводиться точковий та інтервальний прогноз залежної змінної для значення пояснюючої змінної.

Наприклад, приймаємо прогнозне значення витрат на оплату праці:

хp=8,24 (млн.грн.).

Точковий прогноз доходів підприємства складе:

yp=5,667+1,914∙8,24=21,438 (млн.грн.).

Стандартна помилка прогнозного значення mp:

Гранична помилка прогнозованого значення доходів підприємства складе:

∆y= tα∙sy=2,16∙1,348=2,912.

Довірчий інтервал прогнозованої продуктивності праці складе:

yp=21,438 ±2,912.

Тобто, при витратах на оплату праці 8,24 млн. грн. дохід підприємства буде не меншим 18,526 млн. грн. та не більшим 24,35 млн. грн.

Також для вимірювання відносного впливу витрат на оплату праці на доходи підприємства можна розрахувати коефіцієнт еластичності в точці прогнозу:

Таким чином при витратах на оплату праці, рівних 8,24 млн. грн., при їх зростанні на 1% дохід підприємства зросте на 0,74%.

Отже, переваги дослідження взаємозв’язків соціально-економічних явищ та процесів та їх прогнозування на підставі економетричних моделей очевидні. Модельні розрахунки не просто дають змогу отримати прогнози за великою кількістю показників, але при цьому показники є збалансованими, не суперечать одне одному та взаємопов’язані в систему.

Список літератури

1. Кулявець В.О. Прогнозування соціально-економічних процесів: навч. посібник / В.О. Кулявець. – К.: Кондор, 2009. – 194 с.

2. Лещинський О. Л. Економетрія: Навч. посіб. для студ. вищ. навч. закл. / О. Л. Лещинський, В. В. Рязанцева, О. О. Юнькова. – К.: МАУП, 2003. – 208 с.

3. Лук’яненко І. Г. Економетричне моделювання наслідків дії ендогенних фіскальних шоків в економіці України // Наукові вісті Національного технічного університету України «ПІ», К., 2004. – №3. – С.5-13.

4. Присенко Г. В. Прогнозування соціально-економічних процесів: [Електронний ресурс]:[навч. посіб.] / Присенко Г. В., Равікович Є. І.; – К.: КНЕУ, 2005. – 378 с. – ISBN 966-574-739-8. – Режим доступу: http://ubooks.com.ua/books/000269/inx.php

5. Прикладна економетрика: навч. посіб.: у двох частинах. Частина 2:[Електронне видання] / Л. С. Гур'янова, Т. С. Клебанова, С. В. Прокопович та ін. – Харків: ХНЕУ ім. С. Кузнеця, 2016. – 252 с.

|