ВСТУП

Для розв’язання та аналізу прикладних задач портфельного інвестування існує широкий спектр підходів [1], [3]. Значна частина із них передбачає активне використання методів технічного аналізу, які дають можливість визначити ринкову вартість акції у майбутньому. Такі правила побудови прогнозу, в силу добре розроблених математичних формалізацій і підходів та відносно не складної практичної реалізації, активно розвиваються і ефективно застосовуються не тільки на фондовому ринку. У даній роботі зроблена спроба побудови нових фундаментальних підходів для розв’язання задач портфельного інвестування, що ґрунтуються на застосуванні методів математичного моделювання динамічних систем та допустимої і ефективної множини портфелів акцій.

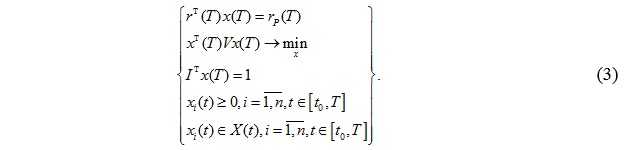

ПОСТАНОВКА ЗАДАЧІ ПРО ОПТИМІЗАЦІЮ ПОРТФЕЛЯ АКЦІЙ ПРИ УРАХУВАННІ ОБМЕЖЕНЬ

Побудовані в роботах [2], [3] математичні моделі динаміки ринкової вартості однієї акції та портфеля акцій, а також сформульовані для них критерії якості дають можливість поставити нові прикладні математичні задачі портфельного аналізу.

Математична задача побудови оптимальної динаміки портфеля акцій у найбільш загальній постановці Г. Марковиця має вигляд [1]

Тут T - знак транспонування.

Предметний зміст цієї двокритеріальної задачі полягає у визначенні оптимальної інвестиційної стратегії, що передбачає максимізацію очікуваної прибутковості та мінімізацію ризику одночасно. Згідно Г. Марковицю, критерії в задачі є суперечливими, тобто покращення результату за одним з них веде до погіршення за іншим. Кроком, який може наблизити формулювання задачі (1) до потреб практичного інвестування, є розбиття цієї двокритеріальної задачі на дві однокритеріальні, перша з яких передбачає оптимізацію ризику при заданому рівні очікуваної прибутковості на обраний момент часу rp(T) , а друга - оптимізацію очікуваної прибутковості для визначеного інвестором “оптимального” рівня ризику портфеля τp . У деяких випадках такі математичні постановки задач нелінійного програмування дозволяють отримати аналітичні розв’язки [2], але при цьому не розглядаються суттєві особливості, які полягають у тому, що на кожному кроці розв’язання задачі про диверсифікацію портфеля акцій необхідно враховувати як бюджетні, так і інструментальні обмеження

Тут X (t) обмежена замкнута множина допустимих портфелів. Математична постановка задачі про оптимізацію ризику інвестиційного портфеля при визначеному на момент часу рівні його очікуваної прибутковості rp(T) є такою

На прикладі інвестування у акції розглянемо задачу оптимізації ризику портфеля для заданого рівня його очікуваної прибутковості rp(T), врахувавши при цьому обмеження (2).

Математичні моделі формування динаміки ринкової вартості однієї акції та портфеля акцій [1], [2] у загальному вигляді можуть бути записані так

відповідно. Тут ri - очікувана ринкова вартість i- тої акції; rp - очікувана ринкова вартість інвестиційного портфеля; xi - частка акцій i- того виду у портфелі, i=1,n ; V - коваріаційна матриця (nxn); I - одиничний вектор (nx1); t - час; α - вектор параметрів моделі.

ЗАДАЧА ПРО ОПТИМАЛЬНУ ДИВЕРСИФІКАЦІЮ ПОРТФЕЛЯ АКЦІЙ

“Програмна” траєкторія, з огляду на властивості прикладної задачі, може бути сформульована дослідником і змістом її буде бажаний рівень очікуваної прибутковості інвестиційного портфеля у визначений на обраному інтервалі момент часу. Позначимо її rp*(t), t ϵ [t0,T].

Формально постановка задачі може бути такою: для математичної моделі (5), за умов

та критерія якості

визначити функцію rp(t), яка на заданому інтервалі часу надає оптимального значення критерію якості (7) та задовольняє умови (6).

Для розв’язання задачі (5), (6), (7) як задачі оптимального керування із двома закріпленими кінцями траєкторії та фіксованим часом, застосуємо процедуру принципу максимуму. Побудуємо функцію Гамільтона

Розв’язком x*(t) останнього рівняння є функція керування інвестиційним портфелем

Крайова задача принципу максимуму матиме вигляд

за умов (6).

Розв’язавши побудовану систему звичайних диференціальних рівнянь, визначимо функції rp(t), Ψ(t), які, будучи підставленими у розв’язок рівняння (2), дадуть можливість визначити структуру оптимального інвестиційного портфеля на вибраному інтервалі часу.

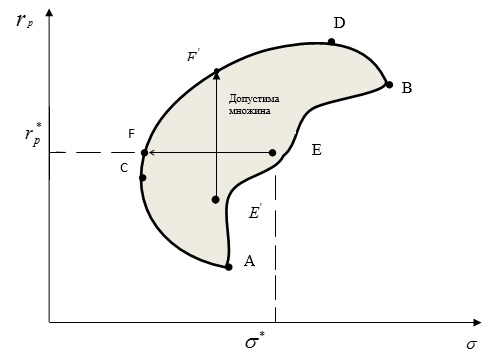

Важливою особливістю є те, що така динаміка є оптимальною з точки зору лише критерія очікуваної прибутковості портфеля. Загальна задача Г. Марковиця оптимізації портфеля ризикованих активів (1) передбачає врахування і іншого критерія – ризикованості. Скористаємось для цього в подальшому множинами допустимих та ефективних портфелів

Перейдемо до другої задачі у загальній постановці Г. Марковиця про оптимізацію ризику оптимального за очікуваною прибутковістю портфеля акцій. Для цього скористаємось множинами допустимих та ефективних портфелів, що відповідають обраному набору акцій [1], [2].

Процедура оптимізації ризику для оптимального за очікуваною прибутковістю портфеля полягає у виборі на кожному кроці допустимих портфелів, які лежать на прямій EF. Ця лінія з’єднує точку E, що відповідає оптимальному за ринковою вартістю портфелю з точкою F, яка належить ефективній множині. Ця пряма паралельна осі ризикованості портфелів . Особливістю такого вибору оптимального портфеля є те, що на цій прямій, згідно означення, кожному із портфелів відповідає одна і та ж очікувана прибутковість, але ризикованість зменшується у напрямку осі rp. Така властивість допустимої множини інвестиційних портфелів дозволяє з одного боку врахувати обмеження

а з іншого – визначити портфель “оптимальної” очікуваної прибутковості з меншим ризиком.

Рис. 2. Розв’язок задачі про оптимізацію ризику портфеля акцій.

Якщо ж визначений портфель знаходиться у т. E`, тобто є таким для якого немає можливості зменшити ризикованість згідно запропонованого вище правила, то “оптимальний портфель” визначаємо перемістивши його із т. E` у т. F`, яка є елементом ефективної множини портфелів. Фактично це означає визначення портфеля акцій з більшою очікуваною прибутковістю. Разом з тим, така процедура дозволяє конструктивно врахувати наявні обмеження при диверсифікації портфеля.

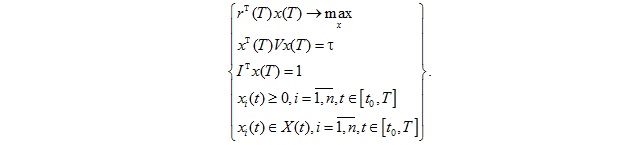

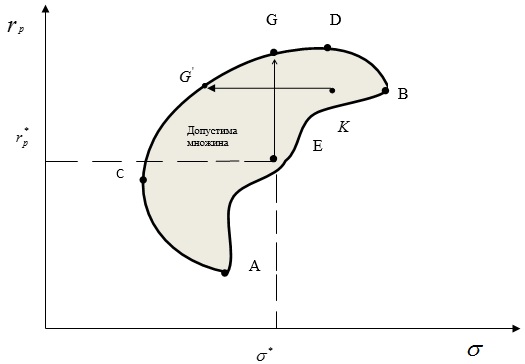

Інша математична постановка задачі про оптимізацію очікуваної прибутковості rp(t) інвестиційного портфеля при визначеному на момент часу T рівні його ризику τ є такою

Процедура оптимізації очікуваної прибутковості rp портфеля для визначеного рівня його ризику т полягає у виборі на кожному кроці допустимих портфелів, які лежать на прямій EG, що з’єднує точку E, яка відповідає оптимальному за очікуваною прибутковістю розрахованому портфелю і точку G, яка належить ефективній множині. Ця пряма паралельна осі ринкової вартості rp. Особливістю такого вибору оптимального портфеля є те, що на цій прямій, згідно означення, кожному із портфелів відповідає одна і та ж ризикованість, але ринкова вартість rp збільшується. Ця властивість допустимої множини інвестиційних портфелів, як і у попередньому випадку, дозволяє з одного боку врахувати обмеження xi(t) ϵ X(t), i=1, n, а з іншого – визначити портфель з “оптимальним” ризиком і більшою очікуваною прибутковістю.

Рис. 3. Розв’язок задачі про оптимізацію ринкової вартості портфеля акцій.

Якщо визначений портфель знаходиться у т. K, тобто такий для якого немає можливості збільшити очікувану прибутковість, згідно запропонованого вище правила, то “оптимальний портфель” визначаємо, перемістивши його із т. K у т. G`, яка є елементом ефективної множини портфелів. Фактично це означає зменшення ризикованості портфеля акцій. Ефективна множина або множина ефективних портфелів на рис. 2, 3 знаходиться на дузі CD. Вона є множиною Парето [1] для існуючого на ринку набору акцій.

Список використаних джерел:

1. Гаращенко Ф.Г. Качественный анализ математических моделей инвестиционного менеджмента / Кулян В.Р., Рутицкая В.В. // Кибернетика и вычислительная техника. – 2005. – №148. –С. 3-10.

2. Fedir G. Garashchenko, Viktor R. Kulian, Vladislava V. Rutitskaya Modelling and Analysis of Investment Trends. // Journal of Automation and Information. –New York, Connecticut. -2011. –v. 43, issue 12, -P.48-58.

3. Yuri Zaychenko, Inna Sydoruk Direct and dual problem of investment portfolio optimization under uncertainty. //International Journal “Information Technologies & Knowledge. – 2014. -v. 8, Number 3, -P.225-242.

|