В сучасному світі майже у всіх розвинених країнах охорона навколишнього природного середовища та раціональне використання природних ресурсів стали пріоритетами стратегії державотворення. Приділяється увага створенню природоохоронних територій, які відіграють особливу роль у продовольчій безпеці, збереженні біорізноманіття й загальному екологічному балансі планети.

Для розробки та прийняття державних цільових, місцевих програм з метою проведення заходів щодо охорони довкілля, забезпечення екологічно безпечного розвитку суспільства, раціонального використання та відтворення природних ресурсів необхідне ефективне фінансування цієї діяльності.

Існують проблеми у фінансуванні створених територій та об'єктів природно-заповідного фонду загальнодержавного значення, через недостатню реалізацію фінансових можливостей [1]. Це зумовлено розбалансованістю дохідної та видаткової частин системи фінансування природоохоронних заходів, низьким рівнем бюджетної дисципліни у сфері охорони навколишнього природного середовища, недостатньою концентрацією коштів на пріоритетних напрямах, розподіл їх за багатьма фондами, об'єктами і заходами, які не розв'язують основні екологічні проблеми, слабкий зв'язок між виділенням коштів і отриманням екологічного ефекту, недостатня інформація щодо реальної вартості екологічних збитків для суспільства, обмеженість фінансових ресурсів і незначні обсяги поєднання різних джерел фінансування заходів для підвищення ефективності використання коштів на природоохоронні заходи.

Фінансування природоохоронної діяльності та заходів в галузі охорони навколишнього природного середовища здійснюється за рахунок державного бюджету України. Для цього можуть також залучатися кошти місцевих бюджетів, благодійних фондів, кошти підприємств, установ, організацій, громадян та інших джерел фінансування, не заборонених чинним законодавством. Проте співвідношення цих напрямків і особливо їх кількісне наповнення не відповідають вимогам екологічно зорієнтованого соціально-економічного розвитку [2].

До природо-заповідного фонду відносять природні території, об’єкти (природні заповідники, біосферні заповідники, національні природні парки, регіональні ландшафтні парки, заказники, пам’ятки природи, заповідні урочища), а також штучно створені об’єкти (ботанічні сади, дендрологічні парки, зоологічні парки) Дані території охороняються як національне надбання, щодо якого встановлюється особливий режим охорони, відтворення і використання [3].

За 2017 рік було створено 54 території та об’єкти природно-заповідного фонду, розширено 7, зменшено площу 3, а також скасовано статус 4 об’єктів. Також за 2017 рік площа природно-заповідного фонду найбільше збільшилась у Закарпатській області (на 1664,8 га), Київській області (на 511,14 га), Донецькій (на 407,9 га) та Луганській (на 308,2 га) областях.

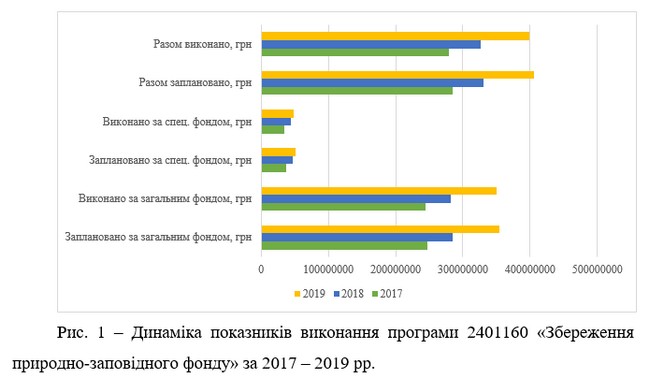

У 2017 році за бюджетною програмою 2401160 «Збереження природно-заповідного фонду» Міністерством екології та природних ресурсів України було заплановано 284,4 млн. грн., використано кошти у сумі 279,5 млн. грн., у тому числі за загальним фондом – 244,9 млн. грн.

У 2018 році за аналогічною програмою було заплановано 330,8 млн. грн., а використано кошти у сумі 326,4 млн. грн., у тому числі за загальним фондом – 282,5 млн.грн.

За рахунок використаних коштів було забезпечено здійснення системи заходів, спрямованих на збереження унікальних і типових ландшафтів, інших природних комплексів, біологічного різноманіття, в тому числі генофонду рослинного і тваринного світу, в 44 установах, що відносяться до сфери управління Мінприроди площею 1178,3 тис. га. На існуючих територіях природно-заповідного фонду збережено 284 види рослин і 175 видів тварин, занесених до Червоної книги України.

У 2019 році за програмою 2401160 «Збереження природно-заповідного фонду» було заплановано 406,1 млн. грн., а використано кошти у сумі 398,6 млн. грн., у тому числі за загальним фондом – 350 млн. грн. Динаміку зазначених даних наведено в таблиці 1.

Динаміку показників виконання програми 2401160 «Збереження природно-заповідного фонду» за 2017 – 2019 роки також наведено на рисунку 1.

Станом на 01.01.2020 Природо-заповідний фонд України має у своєму складі 8512 територій та об’єктів загальною площею 4,418 млн.га в межах території України (фактична площа 4,085 млн.га) та 402500,0 га в межах акваторії Чорного моря [4].

Відношення фактичної площі природно-заповідного фонду до площі держави («показник заповідності») становить 6,77%.

Протягом 2019 року кількість об’єктів та територій природно-заповідного фонду загальнодержавного та місцевого значення збільшилась на 116 одиниць загальною площею 94224,2 га

Слід зазначити що відповідно до розпорядження КМУ від 18.12.2019 № 1277-р «Про перерозподіл деяких видатків державного бюджету, передбачених Міністерству енергетики та захисту довкілля на 2019 рік» було зменшено кількість видатків за програмою 2401160 “Збереження природно-заповідного фонду” на 20000 тис. гривень;

Також державною аудиторською службою було опублікувано результати фінансового аудиту у Міністерстві екології та природних ресурсів України за період з 1 січня 2015 року до 31 грудня 2017 року щодо використання 3,8 млрд гривень. За його підсумками було виявлено порушення на суму понад 1 млрд 211 млн грн та інші недоліки [5].

Витрати з державного бюджету та інших джерел фінансування окремих об'єктів природнозаповідного фонду мають стійку тенденцію до збільшення, проте коштів, які виділяються, є недостатньо для виконання природоохоронними установами покладених обов'язків та завдань. Існує наявність суттєвих відмінностей у розподілі та забезпеченні фінансовими ресурсами установ природно-заповідного фонду в розрізі адміністративних областей України й залежно від їх підпорядкування.

Список використаних джерел:

1. Іщук Л.І., Ніколаєва А.М., Пиріг С.О. Фінансове забезпечення сфери охорони навколишнього природного середовища у контексті сталого розвитку України та її регіонів. Економічний форум. №2. Луцьк, 2016. С.161 – 168

2. Про затвердження Порядку планування та фінансування природоохоронних заходів: Закон України z0994-15 від 12.06.2015 р. / Верховна Рада України. URL: https://zakon.rada.gov.ua/laws/show/z0994-15 (дата звернення: 21.04.2020)

3. Про природно-заповідний фонд: Закон України №2456-XII від 16.02.1992 р. / URL: https://zakon.rada.gov.ua/laws/show/2456-12 (дата звернення: 05.05.2020)

4. Звітні матеріали Державного кадастру природно-заповідного фонду України. URL: http://pzf.menr.gov.ua/ (дата звернення: 10.05.2020)

5. Державна казначейська служба України (Звітні матеріали) URL: https://www.treasury.gov.ua/ua (дата звернення: 15.05.2020)

________________

Науковий керівник: Акімова Олена Володимірівна, доктор економічних наук, доцент, Донбаська державана машинобудівна академія

|