Найбільшу цінність для підприємства представляє інтелектуальний капітал, що включає пов'язані з роботою знання та вміння, творчі здібності, освіту, професійну кваліфікацію, лояльність, ціннісні установки та психометричні характеристики персоналу, винаходи, корисні моделі, промислові зразки, патенти, виробничі секрети, оригінальне програмне забезпечення, права на дизайн, інформаційні технології, бази даних, організаційну структуру, філософію управління, корпоративну культуру, портфель замовлень, франшизи, ліцензійні угоди, торгові марки тощо [1]. Тому питання оцінювання інтелектуального капіталу на сьогодні є досить вагомим та потребують нових досліджень.

Серед українських дослідників, що займалися питанням оцінювання інтелектуального капіталу, необхідно підкреслити праці С.Білоуса, Л.Волощука, С.Ілляшенка, М.Камлика, О.Кендюхова, К.Ковтуненка, Г.Сарканича, А.Чухна, О. Кендюхова та інші. Не дивлячись на те, що дана тематика є предметом дослідження багатьох вітчизняними та іноземними авторами, вона не втрачає актуальності особливо в теперішній час.

Проблема вимірювання інтелектуального капіталу виявилась внаслідок зростання різниці між балансовою і ринковою вартістю підприємства. Для України розробка методології і методів оцінки інтелектуального капіталу є більш ніж актуальною, тому що оцінювати вартість високотехнологічних компаній у нас прийнято за залишковою чи ліквідаційною вартістю, що істотно занижує їхню реальну ціну.

Найбільш дискусійними і проблемними залишаються питання відсутності єдиної думки про систему оцінювання інтелектуального капіталу, розробці єдиних інструментів, та підходів за його окремими структурними елементів як чинника забезпечення економічної безпеки підприємства.

Будь-якій компанії недостатньо просто знати про складові інтелектуального капіталу і можливості, які вони надають у конкурентній боротьбі. Зважаючи на крайню недосконалість існуючих методик, багато керівників не можуть оцінити ефективність управління інтелектуальним капіталом свого підприємства. Необхідність подальшого вдосконалення методів оцінки ефективності управління даним ресурсом потребує нових досліджень з цієї проблеми.

В сучасній економічній теорії не існує єдиної думки щодо оцінки вартості інтелектуального капіталу. Це пов’язано з тим, що важко розробити єдину універсальну методику для оцінки інтелектуального капіталу як єдиного цілого без ділення на його складові. Загальна методика не здатна врахувати всіх об`єктів інтелектуальної власності, які є на підприємстві, оскільки кожен з них має різну вартість і особливість своєї оцінки. Практично при уточненні мети оцінки в кожному окремому випадку розробляють індивідуальну для кожного конкретного об'єкта методологію розрахунку, яка дозволяла б найбільш повно врахувати усі ціноутворюючі фактори, що впливають на його ринкову вартість. Ця методологія може враховувати минулі витрати на створення і придбання об'єкта, ринкову кон'юнктуру і, крім того, може бути заснована на здатності та можливості інтелектуального капіталу приносити додатковий дохід підприємству.

Узагальнюючи методи оцінки інтелектуального капіталу, дійшли висновку, що традиційними методами оцінки інтелектуального капіталу є: ринковий підхід, витратний та дохідний. При цьому, ринковий підхід передбачає використання методу порівняльних продажів, але, виходячи з того, що кожний об’єкт оцінки є унікальним та знайти аналогічний практично не можливий, то такий підхід застосовується рідко. За витратним підходом визначається поточна вартість витрат на відтворення або заміщення об’єктів оцінки в поточних цінах і наступному корегуванні на суму амортизації; отримана за допомогою цього підходу оцінка, як правило, відрізняється від справедливої вартості нематеріального активу [2, с. 92].

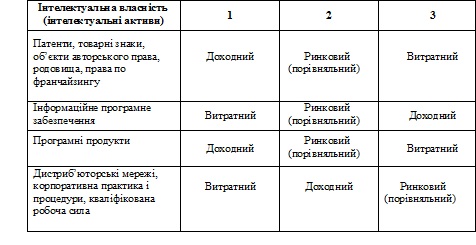

Для оцінки вартості різних об'єктів інтелектуального капіталу проаналізуємо основні альтернативні підходи:

1. Ринковий підхід – заснований на знанні ринкової інформації про угоди з аналогічними об'єктами інтелектуального капіталу. Але така інформація далеко не завжди доступна.

2. Дохідний метод – заснований на оцінці здатності інтелектуального капіталу приносити дохід, що вимагає досить точного знання про ринкові перспективи товару, в якому використовується оцінюваний об'єкт.

3. Витратний підхід – заснований на розрахунку витрат, необхідних для повного відтворення об'єкта інтелектуального капіталу, що включає: зарплатню дослідницького персоналу поряд з витратами, пов'язаними зі створенням дослідного зразка, установленням контролю якості, тестуванням і процедурою одержання патенту, витрати, пов'язані з доведенням об'єкта інтелектуального капіталу до стадії, придатної для використання, тощо. Однак практика підтверджує, що понесені витрати дуже рідко можна співвіднести з майбутнім успіхом на ринку [3; 4, с.76] (див. табл. 1).

Необхідно зазначити, що окрім традиційних методик, існує багато інших, за якими проводиться оцінка інтелектуального капіталу, а саме: методика консалтингової фірми Ernst & Young «Measures that Matter», баланс «Konrad Group», модель Б. Лева «Value Chain Blueprint», «Коефіцієнт Тобіна» та ряд інших методик.

Отже, єдиних науково обґрунтованих підходів та інструментів для оцінювання інтелектуального капіталу підприємств немає, а усі існуючі методи оцінки недосконалі.

Таблиця 1

Підходи до оцінки інтелектуального капіталу

Але сьогодні інтелектуальний капітал є основою ефективного розвитку будь якого підприємства, будь якої форми власності, оскільки дає можливість для його інноваційного розвитку, що дає конкурентні переваги перед конкурентами. Перспективами подальших розвідок у даному напрямі є розробка рекомендацій з оптимізації системи управління інтелектуальним капіталом на підприємстві.

Список використаних джерел:

1. Кендюхов О.В. Класифікація інтелектуального капіталу // Прометей: региональный сб. науч. тр. по економике. Вып. 15. Донецк: ООО "Юго-Восток, Лтд", 2004. С. 65-71.

2. Андрощук Г. А. Ринки технологій:: проблеми ліцензійного обміну / Г. А. Андрощук // Стратегія економічного розвитку України: наук. зб. Вип. 7. К.: КНЕУ, 2001. С. 183-193.

3. Комаров И. Интеллектуальный капитал // Персонал. 2000. №5. С. 54-62.

4. Банасько Т. М. Оцінка нематеріальних активів для потреб обліку / Т. М. Банасько // Міжнародний збірник наукових праць. Вип. 3 (15). C. 76– 83.

____________________________

Науковий керівник: Гринчуцький Валерій Іванович, доктор економічних наук, професор Тернопільського національного економічного університету

|