Акцизами є непрямі податки на певні товари, що включаються в ціну певних товарів, визначених як підакцизні. Вони встановлюються, як правило, на дефіцитну і високорентабельну продукцію і товари, призначені для населення і держави, що є монополією. Акцизний податок поєднує в собі як фіскальну функцію податків, наповнюючи державний бюджет, так і регулюючу функцію. Необхідність та форми застосування акцизів є одним із найбільш дискусійних питань як вітчизняної, так світової теорії та практики оподаткування.

Акцизне оподаткування можна вважати однією з найдавніших форм оподаткування після данини. Свого часу саме розвиток торгівлі обумовив бурхливий розвиток акцизного оподаткування, оскільки у ті часи акцизи були відносно простими в адмініструванні, а їх стягнення забезпечувало стабільне наповнення казни правителів.

Загальновідомо, що непряме оподаткування впливає на рівень цін, інвестицій, споживчий попит. Крім того, непрямі податки виступають не тільки інструментом впливу на виробництво і споживання, а й беззаперечним інструментом фіскальної політики [4, с. 191].

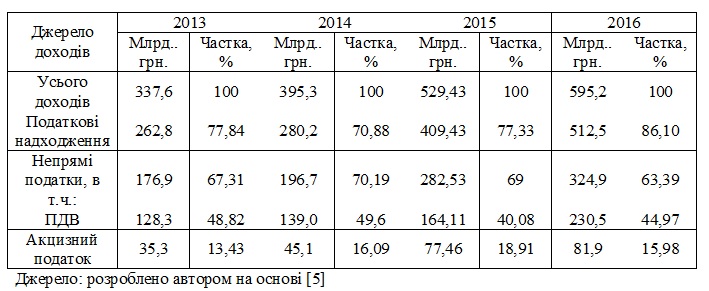

Непрямі податки є стабільним джерелом доходів, зокрема в Україні за їх рахунок формується більша частина доходів державного бюджету (табл. 2).

Таблиця 2 Динаміка акцизного податку в структурі доходів Державного бюджету України

Протягом 2013–2016 рр. в Україні спостерігається збільшення обсягу акцизного податку. В середньому частка акцизного податку в надходження від непрямих податків склала 16,1%. У 2013 р. сума акцизного податку склала 35,30 млрд. грн., що складає 13,43%, у 2014 р. – 45,10 млрд. грн. і 16,09%, у 2015 р. – 77,46 млрд. грн. і 18,91%, у 2016 р. – 81,90 млрд. грн. і 15,98%.

Основним чинником збільшення надходжень акцизного податку у 2016 році стало збільшення ставок на більшість груп підакцизних товарів. Так, в частині алкогольних напоїв ставки збільшилися в 1,5–3 раза: з 1 січня 2016 року збільшено ставки на спирт в 1,5 раза, на пиво в 2 раза, на слабоалкогольні напої – в 3 раза. З 1 березня 2016 року збільшено ставки на горілку та лікеро-горілчані вироби – в 1,5 раза, на краплені вина та вермути, а також на ігристі вина – в 2 раза.

З 1 січня 2016 року також підвищився акцизний податок на пальне: для бензинів ставка зросте з 202 євро до 228 євро за тонну, на дизельне пальне – зі 100 – 132 євро до 113 – 149 євро за тонну, на скраплений газ – з 50 до 57 євро за тонну.

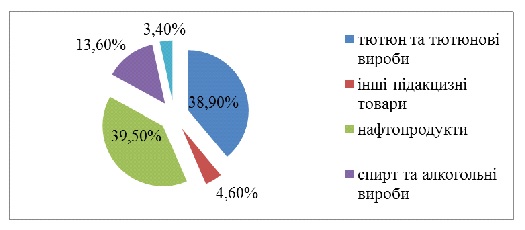

Структура акцизних надходжень представлена на рисунку 1.

Рисунок 1 – Структура надходжень акцизного податку до державного бюджету у 2016 р., % [5]

Попри відносно високе бюджетоутворювальне значення акцизного податку на сьогодні рівень оподаткування споживання підакцизних товарів в Україні є значно нижчим, аніж у державах – членах ЄС. Причина таких відхилень полягає в недосконалості окремих елементів вітчизняного механізму акцизного податку, а саме: наявності деяких проблем і неузгодженостей із нормами ЄС щодо розмірів ставок, визначеності об’єктів оподаткування, порядку адміністрування тощо. Так, в Україні зберігається тенденція до використання платниками акцизного податку різних схем ухилення від його сплати [3, c. 424].

Однією з основних відмінностей податкового законодавства у сфері акцизного оподаткування від європейського є наявність галузевих пільг. Так, в Україні пільги з акцизного податку надаються автомобілебудуванню та виноробній промисловості, що не узгоджується із принципами ГАТТ/СОТ і вимогами Угоди про партнерство та співробітництво між Україною та ЄС. Окрім того, на відміну від країн ЄС в Україні основною пільгою зі сплати акцизу є звільнення від оподаткування окремих видів товарів або операцій. У країнах ЄС основною ж пільгою залишається застосування знижених ставок податку, причому знижені ставки акцизного податку не можуть бути нижчими за 50% від стандартної національної ставки акцизу.[5]

Наявність усіх розглянутих проблем акцизного податку в Україні зумовлює об’єктивну необхідність його реформування.

Основними напрямами вдосконалення акцизного оподаткування в Україні повинні стати:

– поширення щорічної індексації ставок акцизного податку і рівня мінімального податкового зобов’язання щодо спати податку до бюджету на всі підакцизні товари;

– запровадження (у перспективі) єдиної європейської валюти під час визначення розміру ставок акцизного податку і рівня мінімального податкового зобов’язання.

Отже, податкова політика в сфері акцизного оподаткування в Україні в напрямі посилення його фіскальності знаходиться в руслі європейських тенденцій. За рахунок акцизного податку держава забезпечує більше 10% доходів бюджету. Зростання надходжень за акцизного податку забезпечується, в першу чергу, за рахунок збільшення податкових ставок. Разом з тим, слід визнати, що фіскальна ефективність акцизного податку лише за рахунок підвищення його ставок, спричиняє зворотній ефект та призводить до зростання тіньового обігу підакцизних товарів, скорочення легального виробництва.

Список використаних джерел:

1.Податковий кодекс України зі змінами та доповненнями № 1910-VIII від 23.02.2017.

2. Бандурка О.М. Податкове право: [науково-практичний посібник] / О.М. Бандурка, В.Д. Понікаров. – К.: Центр учбової літератури, 2014. – 312 с.

3. Сідельникова Л.П. Податкова система: [навч. посіб.] / Л.П. Сідельникова, Т.П. Сідельникова, Н.М. Костіна. – К.: Ліра-К, 2013. – 424 с.

4. Шкарупа О.В. Аналіз проблем та напрямків удосконалення системи оподаткування в Україні / Шкарупа О.В. // Механізм регулювання економіки. – 2015. – №1. – С.185-191.

5. Рахункова палата електронний ресурс [Режим доступу]: http://www.ac-rada.gov.ua.

|