Вітчизняними вченими-економістами висвітлено ряд питань, які пов`язані з системою оподаткування ФОПів, але виділені ряд проблем і недоліків існуючої системи є недостатньо дослідженими. У зв`язку із змінами, прийнятими і підписаними президентом про оподаткування ФОПів доцільно є розглянути їх переваги і недоліки .

Відомо, що державний бюджет формується за рахунок податкових надходжень, які сплачують в нього суб`єкти підприємницької діяльності, в тому числі і ФОПи.

Як відомо ФОПи, які здійснюють господарську діяльність в межах чинного законодавства можуть перебувати на спрощеній чи на загальній системі оподаткування.

Загальна система оподаткування вважається складнішою для ведення бізнесу, має складнішу форму оподаткування і складання звітності, але вона дозволяє займатися будь-яким видом діяльності не забороненого законодавством і не має інших обмежень, які наявні в спрощеній системі.

Суб`єкти господарювання, які застосовують спрощену систему оподаткування, обліку та звітності поділяють на 4 групи:

1) перша група – ФОПи, які не використовують працю найманих осіб, здійснюють тільки роздрібний продаж товарів або проводять господарську діяльність з надання побутових послуг населенню і обсяг доходу не перевищує 300000 гривень протягом календарного року;

2) друга група – ФОПи, які здійснюють господарську діяльність з надання послуг, у тому числі й побутових, платникам єдиного податку чи населенню та продаж товарів, діяльність у сфері ресторанного бізнесу, якщо не використовують працю найманих робітників, або кількість робітників, які перебувают з ними у трудових відносинах не більше 10 осіб, а також обсяг доходу не перевищує 1500000 гривень;

3) третя група – ФОПи, які не використовують працю найманих робітників чи кількість осіб, які перебувають з ними у трудових відносинах необмежена та юридичні особи - суб`єкти господарювання будь-якої організаційно-правової форми, у яких протягом календарного року обсяг доходу не перевищує 5000000 гривень;

4) Четверта група – сільськогосподарські товаровиробники, у яких частка сільськогосподарського товаровиробництва за попередній податковий (звітній) рік дорівнює або перевищує 75%.

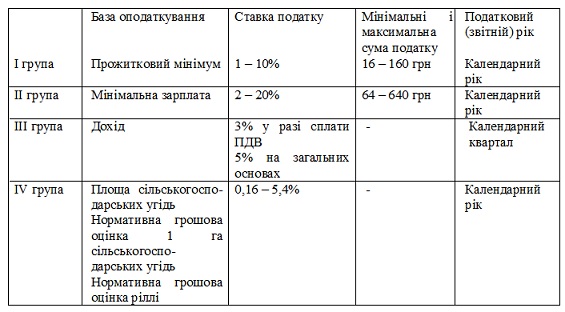

У порівнянні з 2016 роком, ставки єдиного податку для перших трьох груп залишилися незмінними, але сума зросла, у зв`язку з збільшенням прожиткового мінімуму і мінімальної зарплати (табл.1).

Таблиця 1.

Ставки для ФОПів платників єдиного податку

Примітка. Сформовано на основі [1].

Основними податками, які сплачують ФОПи на загальній системі оподаткування є податок на доходи фізичних осіб (ПДФО) і єдиний соціальний внесок (ЄСВ) та у більшості випадків податок на додану вартість (ПДВ).

Враховуючи розмір ЄСВ- 22%, максимальна величина бази нарахування єдиного внеску для ФОПів та осіб, які провадять незалежну професійну діяльність на 2017 рік становив і становитиме (в залежності від прожиткового мінімуму) з 01 січня 2017 року – 40000 грн до 44050 грн з 01 грудня 2017 року.

Якщо сума доходу (прибутку) на місяць перевищує цю суму, то єдиний внесок сплачується лише з максимальної величини бази нарахування єдиного внеску, яка встановлена законодавством, тобто максимальна сума єдиного внеску, яку необхідно ФОП та особі, яка провадить незалежну професійну діяльність, за 2017 рік складатиме з 01січня 2017 року – 8800 грн до 9691 грн з 01 грудня 2017 року.

Оскільки для ФОПів, у тому числі тих, які обрали спрощену систему оподаткування, крім фізичних осіб – підприємців віднесених до першої групи платників єдиного податку, та осіб, які провадять незалежну професійну діяльність, сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску за місяць, у якому отримано дохід (прибуток), то мінімальна сума єдиного внеску для таких осіб за 2017 рік складатиме з 01 січня – 704 грн.

Для фізичних осіб – підприємців віднесених до першої групи платників єдиного податку та скористалися зазначеною нормою, мінімальна сума єдиного внеску у 2017 році складатиме з 01 січня 2017 року – 352 грн.

Ставка ПДФО і військового збору не змінилися і становлять 18% і 1,5% відповідно, змінилася тільки база оподаткування. Для підприємців на загальній системі оподаткування базою для нарахування ПДФО та ВЗ є чистий дохід, тобто різниця між отриманим доходом та понесеними витратами.

З 01.01.2017 р. виручку з метою оподаткування можна буде зменшити:

- якщо ФОП є платником ПДВ — на суму ПЗ з ПДВ;

- якщо ФОП – роздрібний торговець підакцизними товарами, — на суму акцизного податку з реалізованих ним підакцизних

ФОПи на загальній системі оподаткування отримали право за власним бажанням включати до витрат амортизаційні відрахування з відповідним веденням окремого обліку таких витрат [1].

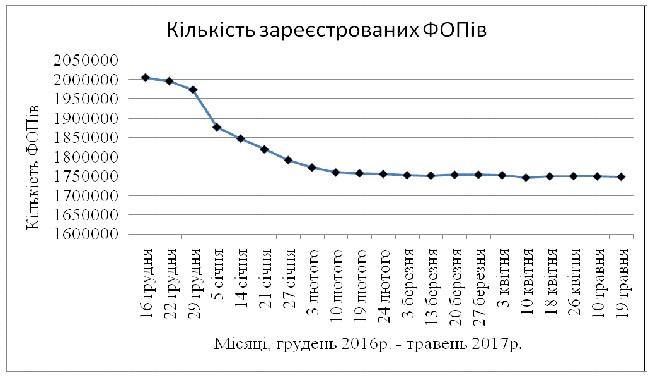

Прийняття закону передбачало, що в значній кількості мають збільшитися надходження до бюджету, в тому числі і за рахунок відрахувань ФОПів. Так і сталося, але також з цим почали і закриватися ФОПи. З моменту підписання закону свою роботу припинило більше 253 тисяч приватних підприємців.

Рис.1. Кількість зареєстрованих ФОПів за грудень 2016р. – травень 2017р.

Примітка. Створено на основі [3].

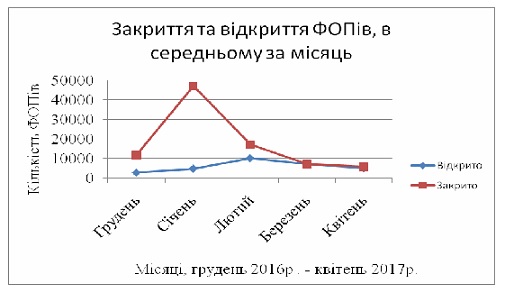

Прийняття даного закону не спричинило тільки закриття ФОПів, а й їх відкриття, хоч і в меншій мірі.

Рис.2. Кількість закритих і відкритих ФОПів за грудень 2016. – квітень 2017р.

Сформовано на основі [3].

Проаналізувавши вище вказані дні можна зробити висновки, про те що прийняття нової системи оподаткування є неоднозначним. В ній є свої плюси і недоліки. Під плюсами можна розуміти збільшення надходжень до бюджету, а

недоліком є зменшення кількості суб`єктів підприємництва.

Голова ДФС України також висловився за реформування спрощеної системи оподаткування, стверджуючи, що підприємець який заробляє

повинен сплачувати, як мінімум, то й же рівень податків, що сплачує людина яка отримує заробітну плату [4].

Висловив своє бачення щодо оподаткування малого бізнесу в Україні і МВФ при здійсненні другого перегляду економічної програми в рамках угоди про Механізм розширеного фінансування

Радники з підтримки реформ в Україні, зокрема Л. Бальцерович та І. Міклош в основному підтримали проект Міністерства фінансів України з приводу реформування спрощеної системи оподаткування, називаючи її джерелом патології та ухилення від сплати податків [5].

Список використаних джерел:

1. Податковий кодекс України від 2 грудня 2010 року № 2755-VI із змінами та доповненнями. [Електронний ресурс]. – Режим доступу:http://zakon2.rada.gov.ua/laws/show/2755-17.

2. Проект Закону про внесення змін до Податкового кодексу України щодо забезпечення збалансованості бюджетних надходжень у 2017 році / Верховна Рада України [Електронний ресурс]. – Режим доступу: http://w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=60035.

3. Кількість підприємств за їх розмірами за видами економічної діяльності у 2017 році / Державна служба статистики України [Електронний ресурс]. – Режим доступу: http://www.ukrstat.gov.ua/.

4. ДФС наполягає на зміні підходів до «спрощенців» / «Дебет-Кредит» [Електронний ресурс]. Режим доступу: https://news.dtkt.ua/simple/common/39286

5. Складне життя «спрощенців» / «Дебет-Кредит» [Електронний ресурс]. – Режим доступу: https://news.dtkt.ua/simple/common/41131.

|