Управління збутом продукції виробничого підприємства повинно базуватися на об’єктивній оцінці її ринкових позицій на відповідних ринкових сегментах. Розподіл ринкового сегменту не можна вважати статичним, оскільки при виводі нових марок товару або застосуванні активних маркетингових заходів він зазнає суттєвих змін. На сьогоднішній день відомі моделі обсягів продаж, однак використання їх для моделювання розподілу ринку вимагає суттєвого доопрацювання [1].

Сезоні коливання спотворюють загальну тенденцію зміни показника обсягу продаж, і для коректного аналізу тенденції необхідно очистити часовий ряд від сезонності, або переконатися в її відсутності. Оскільки із ростом обсягів продаж його сезонні коливання зростають, для подальших досліджень часовий ряд очищають від мультиплікативної сезонності. Як правило при моделюванні сезонності її коефіцієнти розраховуються як відношення місячних середніх значень до загального середнього. Однак в даному дослідженні коефіцієнти сезонності розраховуються окремо для кожного року, а на завершальному етапі ці коефіцієнти усереднюються. Такий підхід дозволяє оперативно коригувати усереднені коефіцієнти сезонності в процесі поступлення нових даних. За допомогою коефіцієнтів сезонності Sj, спостережені обсяги реалізації Rij очищаються від неї:

, (1)

де SO – очищений обсяг продаж, i- номер року,а j- номер місяця спостережень.

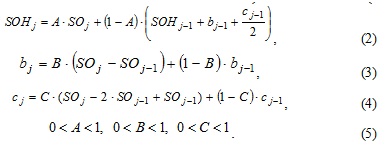

Для згладжування прогнозних значень, очищених від сезонності і отримання оцінок швидкостей та прискорень в реалізації продукції модифіковано відомий метод Холта, що належить до класу автопроекційних методів. Зокрема, в оцінці SOH обсягів продаж на наступний період, поряд із оцінками b швидкостей реалізації проведено оцінку c приростів цих швидкостей:

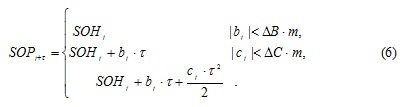

Для побудови багатокрокових прогнозів SOP обсягів реалізації, використано структуровану модель, кожна компонента якої появляється лише при досягненні її оцінки деякого порогового значення:

(6)

Тут  - деякі критичні рівні приростів та прискорень, які встановлюються емпірично, m - оцінка максимального обсягу ринкової ніші марки продукту, τ – крок прогнозу. Після побудови очищеного прогнозу будується реальний прогноз із врахуваннями коефіцієнтів сезонності :

. (2.16)

Окрім побудови кількісного прогнозу будуються якісні оцінки поточного стану обсягу реалізації продукції, компоненти якого мають зміст поточної оцінки реалізації, оцінки її швидкості та прискорення. Це дозволяє завчасно виявляти тенденції в згладжених оцінках обсягів продаж та оперативно на них реагувати.

Список використаних джерел:

1. Chen H. Using Financial and Macroeconomic Indicators to Forecast Sales of Large Development and Construction Firms / H.L. Chen. // The Journal of Real Estate Finance and Economics. – 2010. – №3. – С. 310–331.

|