Перехід економіки України до ринкових відносин, а також стрімкий розвиток продуктивних сил у різних аспектах соціально-економічної сфери, а саме створення нових суб’єктів малого і великого підприємництва і розширення старих, призвів до обов’язкової потреби перевіряти їхню діяльність, як у середині підприємства (організації) так і зовні, з метою виявлення та виправлення порушень.

О. Р. Суха зазначає, що діяльність підприємства в сучасних ринкових умовах супроводжується різними ризиками. Перед керівниками підприємств виникають задачі прогнозування, оцінки ризиків і створення ефективної системи управління [3]. Наявність в Україні великих підприємств з різними видами діяльності, зі складною розгалуженою структурою і великою кількістю територіально віддалених філій та дочірніх підприємств потребує обов’язкового контролю.

На сьогодні контроль виокремлює такі основні його форми, як аудит, ревізію (інспектування) та судово-бухгалтерську експертизу, без проведення яких діяльність підприємства не є правдоподібною, а звітність достовірною.

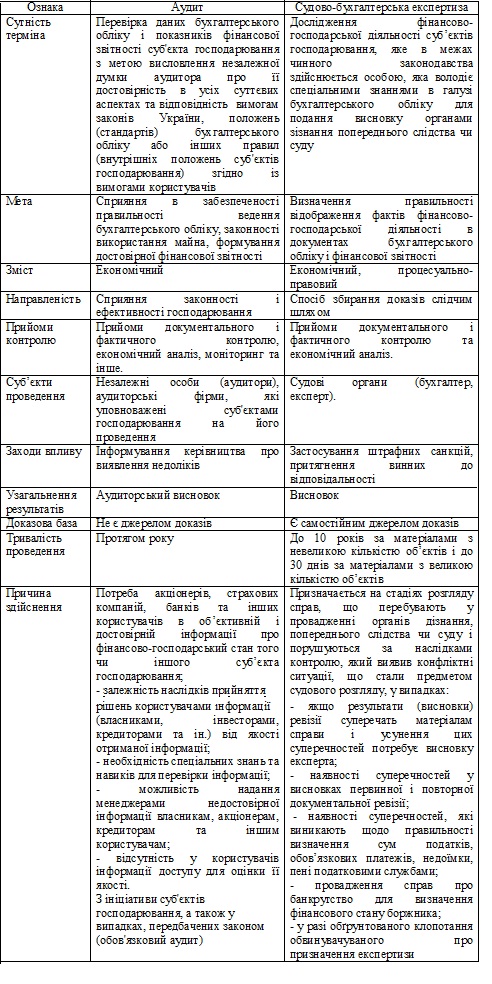

У сучасних ринкових умовах основною метою господарської діяльності виступає не збереження власності, а її примноження. Цього досягають насамперед за рахунок контролю за ефективним і раціональним використанням у виробництві матеріальних, трудових та фінансових ресурсів. Основними функціями господарського контролю є профілактична, інформаційна й мобілізуюча. Різні форми контролю мають різну функціональну наповненість та спрямування. Для розуміння цього представимо порівняльну характеристику таких форм контролю як аудит та судово-бухгалтерську експертизу у табличній формі [1, 2, 4].

Відмінні ознаки аудиту та судово-бухгалтерської експертизи

Варто зазначити, що господарському контролю підлягає вся фінансова діяльність підприємства, що призводить до виявлення та корегування помилок,правильності відображення фактів фінансово-господарської діяльності підприємства (організації), установи в документах бухгалтерського обліку та звітності, а отримана інформація використовується з метою прийняття управлінських рішень.

Список використаних джерел:

1. Закон України «Про аудиторську діяльність» від 26 листопада 2015р. № 2

[Електронний ресурс]. – Режим доступу: http://zakon3.rada.gov.ua/laws/show/3125-12

2. Волкова І. А. Судово-бухгалтерська експертиза: навч. посіб. [для студ. вищ. навч. закл.] / І. А. Волкова-Київ: Центр учбової літератури, 2009. - 84 с.

3. Суха О.Р., Стрибулевич Т.О. Організація і методика аудиту. Інтерактивний комплекс навчально-методичного забезпечення. –Рівне: НУВГП, 2008. –163с.

4. Рудницький В.С. Методологія і організація аудиту. – Тернопіль: “Економічна думка”, 1998. –196 с.

|