Процес трансформації державного сектору вітчизняної економіки почався з моменту набуття незалежності і здійснюється з метою адаптувати його до вимог ринкової економіки та міжнародних стандартів. У зв’язку з потребою удосконалення системи обліку та звітності в бюджетних установах згідно міжнародних стандартів бухгалтерського обліку Кабінетом Міністрів України затверджено Стратегію модернізації системи бухгалтерського обліку в державному секторі на 2007-2015 роки [1].

Виконання окремих заходів, передбачених цією Стратегією, перенесено на термін пізніше 2015 року. Зокрема, з 1 січня 2017 року набуде чинності оновлений План рахунків бухгалтерського обліку в державному секторі [3]. Цей документ суттєво відрізняється від Плану рахунків бухгалтерського обліку бюджетних установ [2], який використовується зараз.

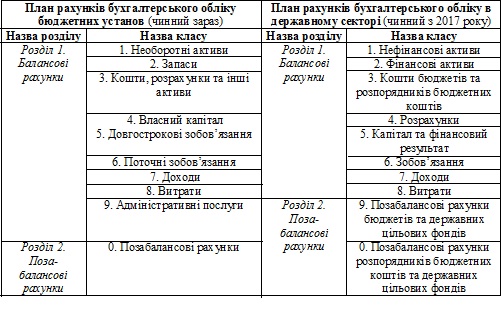

Розглянемо основні відмінності. По своїй структурі обидва документи мають однакову кількість розділів (1 – Балансові рахунки і 2 – Позабалансові рахунки) і однакову кількість класів (9 основних і 0 клас), але назви окремих класів нового Плану рахунків суттєво відрізняються від тих, які були раніше. Відмінності в функціональному наповненні документів наведемо в таблиці.

Таблиця

Порівняльна характеристика розділів і класів плану рахунків бухгалтерського обліку в державному секторі

У Плані рахунків бухгалтерського обліку в державному секторі змінено назви восьми класів рахунків з дев’яти наявних. Зрозуміло, що разом із назвою змінюється і сам аспект класифікації рахунків бухгалтерського обліку за економічним змістом. При розробці цього плану рахунків в основу покладено групування об’єктів обліку за розпорядниками бюджетних коштів. Ось що пише про це Л. Г. Ловінська [4]: «Нова система бухгалтерського обліку, яка базується на НП(С)БО, концептуально ґрунтується на методологічних засадах обліку підприємницької діяльності. Вона відображає рух і фактичний стан активів, зобов’язань та власного капіталу, а також досягнутий рівень доходів і витрат на певну дату, котрі є виразом у бухгалтерському обліку реалізації певних господарських процесів. Підсумкові дані рахунків бухгалтерського обліку, за якими складена звітність, характеризують фактичну наявність ресурсів і джерел їх утворення на кінець звітного періоду та досягнутий рівень доходів і витрат суб’єкта державного сектору».

Крім того, у новому Плані рахунків для державного сектору вперше введено 4-значні коди рахунків замість 3-значних, які використовувалися раніше: перша цифра балансового рахунку визначає клас рахунків; друга – номер синтетичного рахунку; третя – ідентифікатор суб’єкта державного сектору (1 – розпорядники бюджетних коштів, 2 – державні цільові фонди, 3 – державний бюджет, 4 – місцеві бюджети, 5 – рахунки органів Державної казначейської служби України); четверта – номер субрахунку (крім рахунків класів 9 і 0) [3]. Наприклад, рахунок 2130 «Короткострокові кредити, надані з державного бюджету»:

- цифра 2 означає, що рахунок належить до класу 2 «Фінансові активи»;

- 21 – номер синтетичного рахунку «Поточна дебіторська заборгованість»;

- 3 – означає державний бюджет;

- 0 – номер субрахунку.

У нинішніх умовах бухгалтери не володіють достатньою інформацією про методику трансформації ведення бухгалтерського обліку в державному секторі відповідно до таких радикальних змін. Відсутність методичних рекомендацій, роз’яснень та шляхів імплементації нового Плану рахунків призведе до появи подвійних стандартів та непорозумінь у веденні бухгалтерського обліку в державному секторі.

Міністерству фінансів України необхідно якнайшвидше створити робочу групу із залученням фахівців для розробки рекомендацій і роз’яснень по застосуванню Типової кореспонденції рахунків бухгалтерського обліку в державному секторі до Плану рахунків № 1203.

Список використаних джерел:

1. Стратегія модернізації системи бухгалтерського обліку в державному секторі на 2007-2015 роки: Постанова Кабінету міністрів України від 16.01.2007 № 34 [Електронний ресурс]. – Режим доступу: http://zakon0.rada.gov.ua/laws/show/34-2007-%D0%BF.

2. План рахунків бухгалтерського обліку бюджетних установ : Наказ Міністерства фінансів України від 26.06.2013 № 611 [Електронний ресурс]. – Режим доступу: http://zakon3.rada.gov.ua/laws/show/z1214-13.

3. План рахунків бухгалтерського обліку в державному секторі: Наказ Міністерства фінансів України від 31.12.2013 № 1203 [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/z0161-14.

4. Ловінська Л. Г. Класифікація рахунків бухгалтерського обліку в державному секторі за економічним змістом у контексті запровадження нового плану рахунків. Фінанси України, 2016, 1: 99-115.

|