Особливо гостро постають проблеми з непрямими виробничими витратами – загальновиробничими витратами, аналіз динаміки яких вказує на тенденцію до зростання. Вони займають вагому частку в структурі собівартості поліграфічної продукції, що вимагає удосконалення підходів до їх розподілу та облікового відображення його результатів, які б відповідали галузевій специфіці та особливостям організації виробництва.

Теоретичні та організаційно-методичні положення бухгалтерського обліку загальновиробничих витрат досліджувалися вітчизняними та зарубіжними вченими. Аналіз праць провідних вчених вказує на вагомі наукові та практичні результати в дослідженні організаційно-методичних положень бухгалтерського обліку загальновиробничих витрат, проте залишаються невирішеними ряд питань. І, в першу чергу, це є формування комплексних статей витрат.

В ході проведених досліджень, було визначено, що найбільш прогресивним напрямом в удосконаленні розподілу непрямих витрат вважають застосування комбінованого способу, за яким окремі комплексні статті витрат і розподіляються у відповідності до обраних для них баз розподілу. Дану точку зору підтримує професор Ткаченко Н.М. та відмічає, що: “…непрямі витрати створюють комплексні статті калькуляції (тобто складаються з витрат, що включають декілька елементів), котрі відрізняються за функціональною роллю у виробничому процесі” [1, с.303].

Вважаємо цю методику найбільш доцільною для застосування на поліграфічних підприємствах завдяки збереженню комплексних статей витрат та підвищенню рівня достовірності визначення величини витрат за кожним видом продукції. При цьому, розрахунки здійснюються за функціональною залежністю на основі використання декількох ознак розподілу.

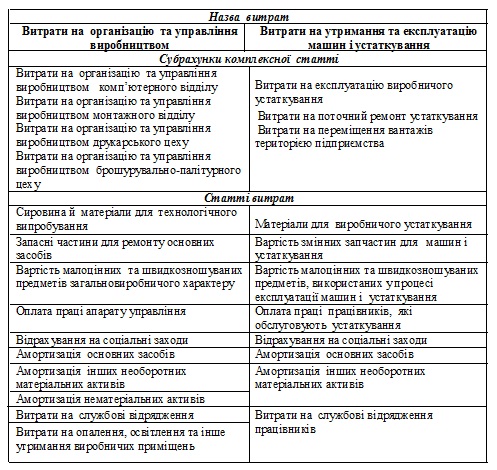

Оскільки до рахунку загальновиробничих витрат входять різні за своїм економічним змістом статті витрат, ми пропонуємо диференціювати комплексні статті витрат за субрахунками, на яких облік витрат здійснюватиметься в розрізі окремих статей – таблиця 1.

Таблиця 1

Номенклатура статей витрат до рахунку 91 “Загальновиробничі витрати”

До суттєвих недоліків розподілу непрямих витрат, виявлених на досліджуваних малих поліграфічних підприємствах, слід віднести відсутність достатньої аналітичності обліку накладних витрат, що спотворює фактичну вартість окремих видів продукції. Таким чином, виникає потреба у деталізації накладних витрат та впровадження диференційованих методів їх розподілу. Для визначення функціональної залежності між статтями витрат і методами розподілу здійснено вибір економічно обґрунтованої бази розподілу.

Для комп’ютерної обробки облікової інформації з розподілу непрямих витрат вважаємо доцільним використовувати систему кодифікації баз розподілу.

Удосконалення аналітичного обліку комплексних статей витрат та вибір обґрунтованих баз їх розподілу дозволили математично формалізувати ці процеси. Дані формули підвищують точність результату запропонованих методик розподілу витрат за окремими структурними підрозділами підприємства.

В умовах застосування нормативного методу актуальним є визначення відхилень від норм за непрямими статтями витрат. Для організації обліку відхилень за статтями доцільно використати кошториси з визначенням величини витрат на одну машино-годину за окремими технологічними процесами. В основу запропонованого кошторисного розрахунку покладено нормативну величину витрат з утримання конкретної одиниці обладнання на рік із перерахунком на одну машино-годину. У поліграфічній галузі процес виготовлення продукції здійснюється на декількох видах обладнання, що зумовлює необхідність в розрахунках витрачених машино-годин за кожним видом устаткування з розподілом між окремими замовленнями.

Кошторисні ставки комплексних статей витрат, як складові нормативно-довідкової інформації, використовуються при нормативному методі обліку витрат на виробництво. Доцільність використання кошторисних ставок підтверджується також зарубіжними вченими Ф.Жором та К.Дюпуї: “…на підприємствах в даний час розрізняють загальну бухгалтерію та аналітичну (тобто виробничу та кошторисну бухгалтерію). Кошторисний бухгалтерський облік виступає в якості прогностичного” [2, с.3].

Оскільки непрямі витрати поділяються на постійні та змінні, то це зумовлює необхідність коригування кошторисної ставки на обсяг випуску продукції. У першу чергу, це стосується витрат на паливно-мастильні матеріали для технологічних цілей.

Слід звернути увагу, що відомості обліку та розподілу відхилень за статтями витрат відкриваються для кожної комплексної статті.

При застосуванні обчислювальної техніки розподіл відхилень від нормативів витрат за статтями доцільно здійснювати за кожним замовленням, що сприятиме визначенню собівартості виготовленої продукції з найменшою похибкою.

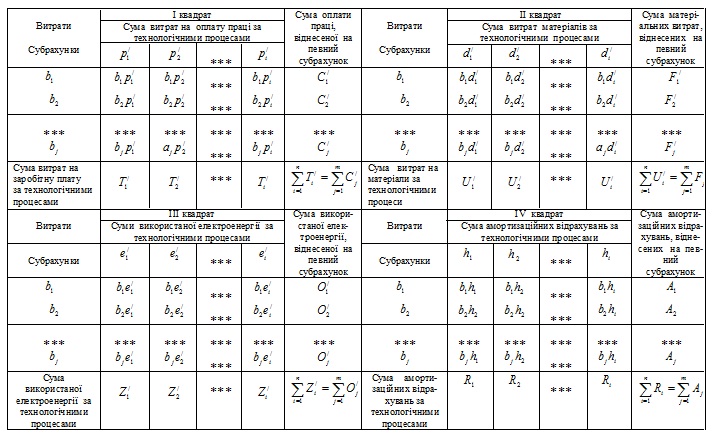

Здійснення автоматизованої обробки інформації з використанням аналітичних даних про величину витрат за окремими елементами можливе лише при умові застосування запропонованих математичних моделей. Саме тому, для узагальнення інформації про величину непрямих витрат, запропоновано чотирьохквадратну матрицю (таблиця 2), яка забезпечує можливість зведення суми непрямих витрат за окремими субрахунками.

Таблиця 2

Матриця формування непрямих витрат на виготовлення друкованої продукції в умовах використання ПЕОМ

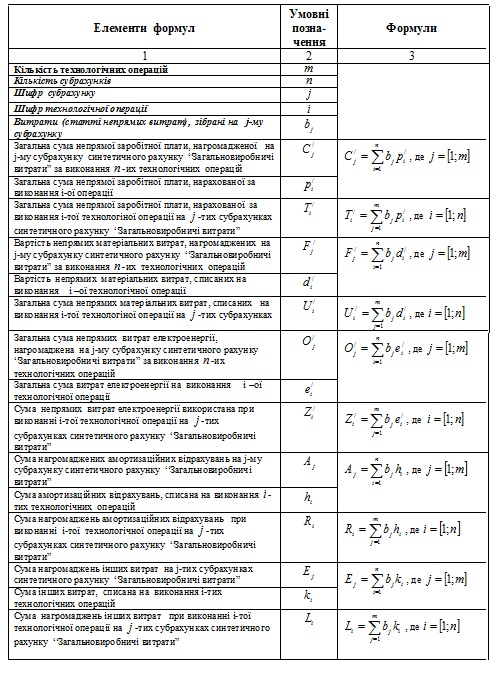

Згідно з даними матриці розроблено формули підрахунку сумарних величин непрямих витрат, узагальнених за окремими субрахунками рахунку загальновиробничих витрат та за елементами витрат – таблиця 3.

Таблиця 3

Формули підрахунку сумарних величин матриці формування непрямих витрат виробництва

За результатами теоретичних і практичних досліджень обґрунтовано доцільність впровадження систем автоматизованої обробки виробничої інформації на основі математичного й сучасного програмного забезпечення та застосування запропонованих методів розподілу непрямих витрат, сумарних прямих витрат з використанням комплексних статей витрат для забезпечення належної організації ефективного ведення бухгалтерського обліку на поліграфічних підприємствах із різними формами власності.

Список використаних джерел:

1. Ткаченко Н.М. Бухгалтерський фінансовий облік оподаткування і звітність: навч. посіб. / Ткаченко Н. М. – [3-те вид. випр. і доп.]. – К. : "Алерта", 2008. –926 с.

2. Gore F. Comptabilite generale de l’entreprise industrielle et commerciale. Technigue et droit comptables. / Gore F., Dupouy C . – Paris: Edition Montchrestien, 1975. – 931 p.

_______________________________________

Науковий керівник: Должанський А. М., к. е. н., доцент кафедри бухгалтерського обліку Львівської комерційної академії

|