|

|

|

ОСОБЛИВОСТІ МІНІМІЗАЦІЇ КРЕДИТНОГО РИЗИКУ БАНКІВСЬКОЇ УСТАНОВИ

| |

| 16.04.2013 11:23 |

|

Автор: Руда Оксана Леонтіївна, кандидат економічних наук, асистент, Вінницький національний аграрний університет; Коваленко Тетяна Володимирівна, студентка, Вінницький національний аграрний університет

|

|

[Секція 5. Банківська справа. Фінанси, грошовий обіг та кредит;] |

Формування і розвиток ринкових відносин у національній економіці не можливий без забезпечення сталого розвитку її фінансового сектору, в якому основну роль відіграє банківська система. Зростання обсягів кредитування та інвестування, яке супроводжується підвищеними ризиками, порівняно з іншими видами банківської діяльності та відповідним зниженням дохідності, зумовлює потребу застосування нових підходів та прийомів щодо ефективного управління кредитним портфелем банківської установи, розроблення дієвого механізму кредитного процесу та використанням його у практичній діяльності.

Ризик визначається як усвідомлена можливість небезпеки виникнення непередбачених втрат очікуваного прибутку, майна, грошей у зв’язку з випадковими змінами умов економічної діяльності, несприятливими обставинами. У методичних вказівках НБУ з інспектування банків «Система оцінки ризиків» кредитний ризик визначається як «наявний або потенційний ризик для надходжень та капіталу, який виникає через неспроможність сторони, що взяла на себе зобов’язання, виконати умови будь-якої фінансової угоди із банком або в інший спосіб взяті на себе зобов’язання »[2].

Управління кредитним ризиком – сукупність управлінських заходів, спрямованих на запобігання втратам банку від його кредитної діяльності. Основною передумовою системи управління кредитним ризиком є кредитна політика банку, яка представляє собою сукупність заходів спрямованих на створення умов для ефективного розміщення наявних коштів з метою забезпечення стабільного зростання прибутку банку. Завданням кредитної політики банку: забезпечити високоприбуткове розміщенням коштів банку в гривнях та іноземній валюті; постійний контроль над структурою кредитного портфеля їхнім якісним складом; надання надійних і рентабельних кредитів; мінімізацію і диверсифікованість кредитних ризиків.

Оцінюючи інструменти зниження ступеня кредитного ризику індивідуального позичальника, що застосовуються в банківській практиці, доцільно їх поділяти на дві групи.

Перша група представляє інструменти, що дають змогу знизити рівень кредитного ризику. В межах кредитних відносин мають бути реалізовані заходи, що забезпечують підвищення ступеня готовності позичальника виконувати зобов’язання за кредитною угодою. Позитивний ефект забезпечити санкції (неустойки), викликані порушенням договірних відносин. Одним з методів мінімізації кредитного ризику є лімітування. Воно передбачає встановлення в банку внутрішніх фінансових нормативів під час розробки кредитної політики банку. Як правило, лімітування використовується для тих кредитних операцій, ризик за якими виходить за межі допустимого. Основним прикладом лімітування може бути обмеження розміру кредиту.

Друга група включає інструменти, що забезпечують зниження масштабу втрат під час реалізації кредитного ризику. Зокрема, передача ризику за визначену плату цілком або частково власного ризику спеціалізованій організації. Для зниження втрат від реалізації ризику використовують процентну ставку. Використання процентної ставки передбачає зміну такої її складової, як надбавка за ризик, або ризикова премія. Вона є певною компенсацією потенційних втрат банку внаслідок невиконання позичальником своїх зобов’язань.

Ще одним методом управління кредитним ризиком – створення резервів для відшкодування втрат за кредитними операціями комерційних банків, який полягає в акумуляції частини коштів на спеціальному рахунку для компенсації не повернення кредитів. Формування резервів є одним із методів зниження кредитного ризику на рівні банку, слугуючи для захисту вкладників, кредиторів та акціонерів. Одночасно резерви за кредитними операціями підвищують надійність і стабільність банківської системи в цілому. Для отримання прибутку кожен банк має приділяти значну увагу мінімізації величини кредитного ризику. Необхідно забезпечити раціональний процес управління ризиками з метою їхньої мінімізації із застосуванням доступних методів. Для ефективного функціонування банку необхідно застосовувати відповідну стратегію мінімізації кредитних ризиків, враховуючи індивідуальні особливості банку і зовнішні фактори.

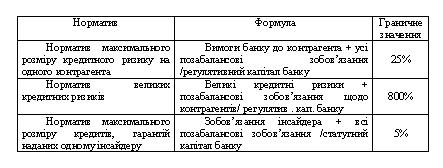

За сукупними даними комерційних банків України щодо обсягу активних операцій та сформованих резервів видно, що частка резервів на відшкодування втрат за кредитними операціями в загальних активах станом на 01.01.2012 р. складає 11,28%, що на 0,71 п. п. менше в порівнянні з 2011р. Отже спостерігається тенденція до збільшення відповідної частки резервів в загальних активах банку. Згідно з цими методами управління кредитними ризиками можливо визначити нормативи кредитних ризиків. Нормативами кредитних ризиків представлено в табл.1.

Таблиця 1

Нормативи кредитного ризику

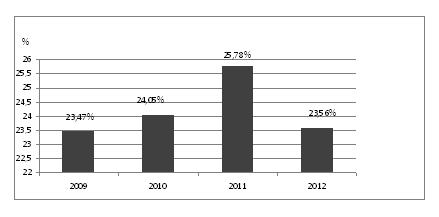

Наступний норматив, що регулює кредитні ризики, - норматив великих кредитних ризиків, його динаміка зображена на рис.1. Значення цього нормативу не має перевищувати восьмикратного розміру регулятивного капіталу банку. Кредитний ризик вважається великим, якщо сума всіх вимог банку контрагента і всіх позабалансових зобов’язань, наданих банком щодо цього контрагента становить 10% і більше регулятивного капіталу банку [1].

Рис.1.Динаміка дотримання банками України нормативу максимального розміру кредитного ризику на одного контрагента.

Отже, значення цього нормативу не має перевищувати 26%. Максимальне значення спостерігалось у 2011 році – 25,78%, а мінімальне було зафіксоване у 2009 році – 23,44%.

Посилення управління ризиками досягається також створенням профільних комітетів. Так, кредитний комітет оцінює якість активів, готує пропозиції щодо формування резервів на покриття можливих втрат. Комітет з управління активами та пасивами банку, приймає рішення щодо відсоткової маржі, розглядає питання відповідності строків активів та пасивів. Тарифний комітет аналізує собівартість пасивів, приймає рішення щодо встановлення відсоткових ставок за депозитами, визначає політику банку в питаннях операційних доходів .

Важливим кроком у формуванні загально банківської системи управління ризиками є створення окремого структурного підрозділу з управління ризиками. У новій редакції Закону України «Про банки і банківську діяльність» вказано: «Банк створює постійно діючий підрозділ з питань аналізу та управління ризиками, що має відповідати за становлення структури балансу, лімітів окремих операцій, лімітів ризиків підприємств-контрагентів і країн-контрагентів».

Кредитний ризик займає домінуюче положення в системі банківських ризиків та є невід’ємною частиною сукупного банківського ризику. Базельський комітет назвав кредитний ризик основним видом фінансового ризику, з яким стикаються фінансові установи у своїй діяльності. Методи та інструменти управління кредитними ризиком розвиваються та вдосконалюються. Спочатку система управління кредитним ризиком зводилась до визначення номінальної вартості кредиту. Згодом були розроблені способи визначення вартості кредитного продукту з врахуванням ризиків [3].

Все більше використовуються кількісні оцінки кредитних ризиків. Сучасний стан розвитку відзначається широким застосуванням портфельного підходу до управління кредитним ризиком. Застосування даного підходу на рівні портфеля позик передбачає проведення додаткових досліджень, що включають побудову розподілу ймовірності настання дефолту, оцінку схильності до ризику та рівня неповернення позик у випадку дефолту.

Таким чином, традиційним методом оцінки кредитного ризику вважається класифікація кредитів за їх якістю, тобто за ймовірністю їх повернення в повному обсязі в терміни, передбачені угодою. Формальна оцінка кредитоспроможності позичальника називається «кредитним рейтингом». Він визначається в залежності від фінансового стану позичальника, минулих виплат в позиці, виплат по позиках іншим кредиторам, виконання фінансових зобов’язань перед податковою службою.

Список використаних джерел:

1. Білик Т.О. Методи мінімізації кредитних ризиків банків / Т.О. Білик, Л.В. Савченко // Формування ринкових відносин в Україні. – 2012.-№3.- С.45-54.

2. Васюренко О.В. Сучасні концепції управління кредитним ризиком як основні складові процесу управління кредитним ризиком/ О.В. Васюренко, В.Ю. Подчесова //Актуальні проблеми економіки.- 2011.-№1.-С.170-177.

3. Савелко С.О. Вдосконалення внутрішнього регулювання банківської системи на засадах організації системи управління ризиками/С.О. Савелко // Економіка та держава.-2011.-№10.-С.40-42.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|