|

|

|

ПРОВЕДЕННЯ ОПЕРАЦІЙ З ІНОЗЕМНОЮ ВАЛЮТОЮ БАНКАМИ УКРАЇНИ

| |

| 16.04.2013 09:57 |

|

Автор: Маслова Катерина Володимирівна, студентка Національного університету водного господарства та природокористування

|

|

[Секція 5. Банківська справа. Фінанси, грошовий обіг та кредит;] |

Проведення валютних операцій є одним із складних і досить ризикових видів банківської діяльності, який може принести банку як великі прибутки, так і стати джерелом значних збитків.

Актуальність роботи обумовлена тим, що однією з передумов успішного функціонування банку є спроможність керувати операціями, пов’язаними з іноземною валютою. Відтак, проведення аналізу валютного ринку та пошук методів ефективного управління цим ринком для банків України є досить актуальним.

Вивченню структури, характеру і причин виникнення валютних операцій присвячено багато праць як вітчизняних, так і іноземних економістів та науковців, а саме: Г.П. Стадник, О.І. Береславська, В.М. Гаєць, О.І. Петрик, Н.Б. Литвин, Л.М. Кіндрацька, А.М. Герасимович, Г.Фернандес та інші.

Метою дослідження є вивчення механізму, особливостей проведення та обліку операцій з купівлі-продажу іноземної валюти банками України.

Завданнями дослідження є розгляд поняття валютних цінностей, зокрема, іноземної валюти та аналіз здійснення операцій на міжбанківському валютному ринку.

Об'єктом дослідження є операції банків з купівлі-продажу іноземної валюти.

Купівля та продаж іноземних валют здійснюється на міжбанківському валютному ринку України лише суб'єктами цього ринку, а саме уповноваженими банками.

Уповноважений банк – будь-який комерційний банк, офіційно зареєстрований на території України, що має ліцензію Національного банку України на здійснення валютних операцій, а також здійснює валютний контроль за операціями своїх клієнтів [1].

НБУ видає два види ліцензій на здійснення валютних операцій: генеральну і індивідуальну. Генеральні ліцензії видаються на здійснення валютних операцій на весь період дії режиму валютного регулювання. Індивідуальні ліцензії видаються резидентам і нерезидентам на здійснення разової валютної операції на період, необхідний для здійснення такої операції.

Валютна операція – це вид банківської діяльності, який направлений на отримання прибутку і охоплює різні види операцій з валютними цінностями як за дорученням клієнтів, так і для власних потреб банку.

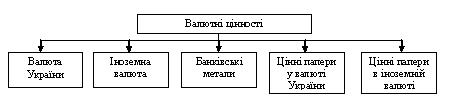

Валютні цінності – цінності, відносно яких встановлено особливий режим обігу. Перелік валютних цінностей зображено на рис. 1.

Одним із об’єктів проведення валютних операцій є іноземна валюта. Іноземна валюта –грошові знаки у вигляді банкнот та монет, що перебувають в обігу та є законним платіжним засобом на території відповідної держави. Під іноземною валютою розуміють як власне іноземну валюту, так і банківські метали, платіжні документи та інші цінні папери, виражені в іноземній валюті або банківських металах.

Уповноважені банки мають право здійснювати власні операції в межах встановлених лімітів відкритої валютної позиції. Валютна позиція – співвідношення вимого і зобов’язань банку в кожній окремій іноземній валюті. За умови їх рівності позиція є закритою, нерівності – відкритою. Якщо обсяг вимого перевищує обсяг зобов’язань, то валютна позиція є довгою, короткою – якщо обсяг зобов’язань за проданою валютою перевищує обсяг вимог [3, с. 171].

Підставою для купівлі іноземної валюти є відповідні документи, що підтверджують правомірність здійснення цієї операції (договір тощо).

Особливість плану рахунків бухгалтерського обліку банків України забезпечує мультивалютний облік операцій банків. Це означає, що виникнення вимог або зобов'язань в іноземній валюті відображатиметься на тих самих рахунках, що й гривневого активу чи пасиву. Водночас банки можуть проводити розрахунки в багатьох валютах іноземних держав. Але мультивалютність в обліку поширюються тільки на рахунки 1, 2, 3, 4, 9 класів. Облік на рахунках 5, 6, 7 класів ведеться тільки в національній валюті.

Зв’язок між операціями в іноземній та національній валютах здійснюється за допомогою рахунків: 3800 “Позиція банку щодо іноземної валюти та банківських металів” та 3801 “Еквівалент позиції банку щодо іноземної валюти та банківських металів”. Рахунок 3800 ведеться тільки в іноземній валюті, а рахунок 3801 служить для обліку гривневого еквівалента іноземної валюти.

Аналітичний облік активів і зобов'язань в іноземній валюті та банківських металах, реалізованих та нереалізованих результатів за операціями в іноземній валюті, відкритих валютних позицій та їх гривневих еквівалентів здійснюється в розрізі кодів валют і банківських металів.

Бухгалтерський облік операцій в іноземній валюті банки здійснюють у подвійній оцінці, а саме в номінальній сумі іноземної валюти, щодо якої установлюється офіційний курс гривні, – тройських унціях та гривневому еквіваленті за офіційним курсом [2].

Нереалізований результат від операцій з іноземною валютою – результат переоцінювання активів і зобов'язань банку в іноземній валюті та банківських металах з огляду на зміну офіційного валютного курсу, внаслідок якої змінюється вартість цих активів і зобов'язань у національній валюті, а їхня вартість в іноземній валюті залишається без змін, тобто не відбувається руху коштів в іноземній валюті.

Реалізований результат від операції з іноземною валютою – це доходи або витрати, отримані або сплачені після закінчення фінансової операції або події. Реалізований результат за операціями купівлі-продажу іноземної валюти визначається як різниця між вартістю продажу іноземної валюти та вартістю її купівлі [3, с. 167].

Реалізований результат обліковується на окремому аналітичному рахунку балансового рахунку 6204 "Результат від торгівлі іноземною валютою та банківськими металами".

Дата фактичного розрахунку та дата валютування за операціями в іноземній валюті можуть не збігатися. Різниця в часі між датою розрахунку та датою валютування виникає під час передоплати або відстрочення платежу. Відповідно розрізняють дату операції – дата, з якої банк зобов’язується придбати або продати актив, та дату розрахунку – дата, з якої актив передається банку або банком.

Проведене дослідження дало змогу обґрунтувати сутність операцій з іноземною валютою банків в Україні та визначити особливості їх обліку. Проведення операцій на українському валютному ринку установами банків знаходиться під суворим наглядом Національного банку України і має значні обмеження. Але, не зважаючи на це, валютні операції є доволі прибутковими і привабливими для банків.

Список використаних джерел:

1. Про систему валютного регулювання і валютного контролю: Декрет Кабінету Міністрів України від 19.02.93 р. N 15-93

2. Інструкція з бухгалтерського обліку операцій в іноземній валюті та банківських металах у банках України від 29.11.2004 р. за N 1511/10110

3. Павелко О.В. Облік у банках: Навч. посіб./ О.В. Павелко. – Рівне: НУВГП, 2012. – 277 с.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|