|

|

|

ФОРМУВАННЯ ПОДАТКОВОЇ СТРАТЕГІЇ ПІДПРИЄМСТВА

| |

| 06.02.2013 11:58 |

|

Автор: Вороніна Алевтина Вікторівна, кандидат економічних наук, доцент кафедри «Менеджмент організацій і адміністрування» Дніпродзержинського державного технічного університету; Рудіш Вікторія Олександрівна, студентка спеціальності «Менеджмент організацій і адміністрування» Дніпродзержинського державного технічного університету

|

|

[Секція 2. Менеджмент. Маркетинг;] |

Розробка податкової стратегії у процесі формування довгострокових цілей розвитку підприємства з урахуванням можливих змін податкового законодавства, державної економічної політики та інших факторів зовнішнього середовища є частиною загальної стратегії розвитку підприємства. Разом з тим, що податкове прогнозування виступає вторинним по відношенню до загальної стратегії розвитку підприємства, податкові прогнози мають суттєвий вплив і вносять корективи у її формування, тому особливо актуальним в цьому відношенні є виявлення можливостей оптимізації податків у межах податкового законодавства.

За своєю сутністю податкова стратегія являє собою сукупність правил, якими керуються підприємства під час прийняття управлінських рішень. Разом з тим, податкову стратегію можна розглядати як загальний комплексний план податкових платежів, який призначений для того, щоб забезпечити досягнення фінансово - господарських цілей організації.

Формування податкової стратегії - це одна з функцій управління, що є процесом вибору цілей організації і шляхів її досягнення [1-7].

Існує безліч визначень податкової стратегії, але їх можна звести до одного: податкова стратегія - це встановлена на досить тривалий час сукупність норм, орієнтирів, напрямків, способів і правил діяльності підприємства в сфері оподаткування, які забезпечують зростання і високу конкурентну спроможність організації, зміцнюють позиції на ринку та підвищують здатність до виживання в конкретній ситуації.

Податкова стратегія виступає не тільки як інструмент обґрунтування, розробки і реалізації довгострокових цілей і задач виробничого, науково-технічного, економічного, організаційного і соціального характеру, не тільки як фактор, що регулює діяльність організації доти, поки намічені цілі і задачі не будуть досягнуті, але одночасно і як засіб зв’язку підприємства з зовнішнім ринковим середовищем.

Таким чином, податкова стратегія є детальним всебічним комплексним планом податкових платежів, який призначений для того, щоб забезпечити здійснення місії організації і досягнення її цілей.

На підставі податкового планування на підприємстві необхідно розробляти податкова стратегія підприємства, яка є найбільш ефективним заходом управління податковими платежами на підприємстві.

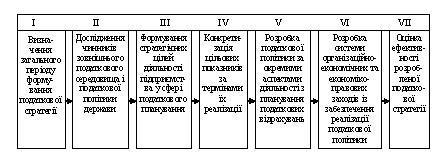

Процес формування податкової стратегії рекомендується здійснювати за наведеними на рис. 1 етапами.

Рис. 1.Етапи формування податкової стратегії підприємства

В межах формування податкової стратегії слід враховувати такі заходи як оптимізація податкового середовища, оптимізація економіко-організаційного процесу оподаткування підприємств, оптимізація податкового портфеля. Так, оптимізація податкового портфеля дає підприємству нові інструменти і методи прийняття управлінських рішень щодо легального зменшення податкових зобов’язань. Одним з таких інструментів є матриця БКГ, за допомогою якої підприємство може визначити, на які податки у податковому портфелі треба зосереджувати більше уваги, розділивши їх на певні групи тощо.

На етапі прогнозування актуальною є проблема виявлення можливостей легальної оптимізації податкових платежів. Проте за сучасних умов функціонування податкової системи нашої країни податкове прогнозування на підприємстві можна визначити як цілеспрямовану діяльність, орієнтовану на максимальне використання всіх особливостей і прогалин чинного законодавства, з метою зменшення платежів до бюджету. Натомість твердження «чим менші податки – тим більший прибуток» далеко не завжди є правильним, оскільки не виключено, що зменшення розміру сплати одних податків призведе до збільшення розміру сплати інших, а також до фінансових санкцій зі сторони контролюючих органів [2]. Тому найефективнішим способом збільшення прибутковості є не тотальне скорочення всіх податків, а побудова ефективної системи управління податковими платежами. Іншими словами, орієнтуватися потрібно не на тактику скорочення податків, а на стратегії оптимального управління оподаткуванням. Особливу небезпеку для податкових стратегій, що прогнозуються, становить непередбачуваність і нестабільність норм податкового законодавства та перманентний характер податкових нововведень.

Для досягнення оптимальної податкової стратегії рекомендуємо проводити наступні заходи:

- нормативно-договірну оптимізацію (на основі особливостей взаємодії із суміжними галузями права);

- спеціальні методи оптимізації (заміна відносин, відстрочка податкового платежу, пряме скорочення об'єкта обкладання, метод офшору) застосування податкових пільг;

- перенесення бази оподаткування, яке передбачає наявність двох і більше підприємств, одне з яких має з певних податків менші ставки, ніж інші, або нульові ставки. Між цими підприємствами фінансово-господарські відносини потрібно організовувати таким чином, щоб база оподаткування зменшилася у підприємства з більшими ставками оподаткування;

- розробка системи рішень, що враховують специфіку діяльності підприємства та дозволяють знизити податковий тягар і податкові ризики.

Список використаних джерел:

1. Економічна безпека підприємств. Організацій та установ: навч. Посіб. Для студ. Вищ. Навч. Закл. /В.Л. Ортинський, І.С. Керницький, З.Б. Живко та ін.- К.: Правова єдність, 2009.- 544 с.

2. Вахновська Н.А. Корпоративний податковий менеджмент у системі управління підприємством // [Електронний ресурс]. - Режим доступу: http://www.nbuv.gov.ua/portal/soc_gum/en_oif/2007_4_1/zbirnuk_O_FN_4has_1_38.pdf

3. Солодухін С.В., Хорошун В.В. Система підтримки прийняття рішень щодо політики оподаткування підприємств // [Електронний ресурс].- Режим доступу: http://www.nbuv.gov.ua/portal /Soc_Gum/Dtr_ep/ 2009_4/files/EC409_39.pdf

4. Державна підтримка та податкове регулювання підприємницької діяльності в Україні: монографія / Б.М. Данилишин, О. М.Кондрашов. – Донецьк, 2010. – 296 с.

5. Лисовская И.А. Стратегия налоговой оптимизации как компонент стратегического управления финансами предприятия // Российское предпринимательство. — 2008. — № 9 Вып. 1 (118). — c. 78- 82 // [Елект-

ронний ресурс]. Режим доступу: http://www.creativeconomy.ru/articles/5206/

6. Александров І.М. Податки й оподатковування: підручник: [за напрямом 521600 "Економіка" і екон. спеціальностями] / І.М. Александров. - Вид. 5-е, перероб. і доп .. - М.: Дашков і Ко, 2008 .- 317 с.

7. Івах Г.В. Податкові стратегії як інструментарій стратегічного управління. 2011// [Електронний ресурс].-Режим доступу: http://libfor.Com/index php?newsid=7

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|