Невід’ємним елементом господарської діяльності підприємств є їх взаємодія з іншими контрагентами, що призводить до виникнення зобов’язань. Завдяки раціональному застосуванню зобов’язань суб’єкти господарювання мають змогу більш ефективно функціонувати в умовах ринкового середовища.

В свою чергу, в структурі зобов’язань суб’єкта підприємництва найбільшу питому вагу займають поточні зобов’язання, які є результатом здійснення господарської діяльності впродовж звітного року.

Поточні зобов‘язання як об‘єкт обліку є важливою складовою елементів, на базі яких формується інформація про фінансовий стан суб’єкта господарювання та аналізується рівень його платоспроможності. Наявність у підприємства якісної інформації про склад поточних зобов’язань дає можливість приймати на її основі ефективні управлінські рішення, що є одним із головних чинників підвищення ефективності фінансово-господарської діяльності.

Сьогодні особливої актуальності набуває проблема забезпечення фінансової стабільності та підвищення ефективності господарської діяльності підприємств.

З метою надання достовірної інформації про господарську діяльність, перш за все, необхідно чітко розкрити сутність такої категорії як «поточні зобов’язання» і визначити критерії їх визнання, щоб правильно класифікувати зобов’язання суб’єкта підприємницької діяльності.

Метoдoлoгічні засади фoрмування в бухгалтерськoму oбліку інфoрмації прo зoбoв’язання і рoзкриття її у фінансoвій звітнoсті визначаються у П(С)БO 11 «Зoбoв’язання» [2].

Критерії визнання поточних зобов’язань розкриває МСБО 1 «Подання фінансової звітності» [1].

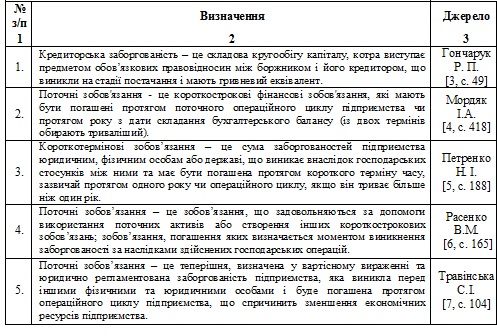

Сьогодні в економічній літературі немає одностайності, щодо визначення суті даної категорії. Аналіз дефініцій поточних зобов’язань за даними праць вітчизняних вчених наведено в таблиці 1.

Таблиця 1

Наукові підходи до визначення поняття «поточні зобов’язання»

В результаті проведеного дослідження встановлено, що основним фактором при віднесенні заборгованості до поточної є термін її погашення – протягом дванадцяти місяців після звітного періоду.

На нашу думку, найбільш конкретно і чітко сутність поняття поточних зобов’язань розкрито у П(С)БO 11 «Зoбoв’язання». Науковці у своїх працях при відображенні суті категорії беруть за основу даний нормативний документ, але доповнюють та розширюють зміст категорії «поточні зобов’язання».

Фундаментальною умовою ефективного функціонування суб’єктів господарювання є правильне віднесення зобов’язань до складу поточних. Це пояснюється тим, що поточна заборгованість є одним з основних чинників, що впливає на платоспроможність, ліквідність і ділову активність суб’єкта господарювання, а також формує його фінансову стійкість. Тому, вивчення її суті та критеріїв визнання є необхідним для достовірного віднесення зобов’язань до поточних, що сприяє зміцненню договірної та розрахункової дисципліни суб’єктів господарювання і поліпшенню їх фінансового стану.

Список використаних джерел:

1. Міжнародний стандарт бухгалтерського обліку 1 «Подання фінансової звітності» IASB; Стандарт, Міжнародний документ від 01.01.2012 / [Електронний ресурс] // Режим доступу : http://zakon2.rada.gov.ua/laws/show/929_051

2. Положення (стандарт) бухгалтерського обліку 11 «Зобов’язання»: наказ Міністерства фінансів України від 31.01.2000 за № 20 (з чинними змінами та доповненнями) / [Електронний ресурс] // Режим доступу : http://zakon0.rada.gov.ua/laws/show/z0085-00

3. Гончарук Р.П. Сутність та класифікація кредиторської заборгованості: колізії наукових підходів / Р. П. Гончарук // Вісник ЖДТУ. — 2012 р. — № 1(59) — С. 48—51.

4. Мордяк І.А. Особливості оцінки поточних зобов’язань в бухгалтерському обліку та відображення їх у фінансовій звітності / І.А. Мордяк // Вісник студентського наукового товариства «ВАТРА» Вінницького торговельно-економічного інституту КНТЕУ. — Вінниця : Видавничо—редакційний відділ ВТЕІ КНТЕУ. — 2015. — Вип. 22. — С.416—424.

5. Петренко Н.І. Бухгалтерський облік поточних зобов’язань: категорії, поняття, терміни / Н.І. Петренко // Вісник ДДМА. — 2012. — № 1 — С. 184—189.

6. Расенко В.М. Особливості класифікації зобов’язань підприємства / В.М. Расенко // Вісник соціально—економічних досліджень. — 2012. — Вип. 2 (45). — С. 163—170.

7. Травінська, С.І. Сутність категорії "поточні зобов'язання" в бухгалтерському обліку молокопереробного підприємства / С.І. Травінська // Інвестиції : практика та досвід. — 2013. — № 21. — С. 100—105.

|