Господарська діяльність підприємств в реальних умовах ведення бізнесу передбачає постійну взаємодію між окремими суб’єктами (контрагентами) з приводу економічних відносин. Такі відносини забезпечують перерозподіл вироблених продуктів праці (продукції, товарів, робіт, послуг) та є джерелом формування активів.

Одним із різновидів таких активів, що формується в процесі діяльності виробничого підприємства є дебіторська заборгованість [1]. Відповідно до НП(С)БО 10 «Дебіторська заборгованість» за поточною дебіторською заборгованістю за продукцію передбачено створювати резерв сумнівних боргів як частину загальної суми такої заборгованості, щодо якої існує невпевненість у погашенні боржниками.

Відповідно до Інструкції № 291[2], якою регламентується застосування плану рахунків бухгалтерського обліку, створення резерву сумнівних боргів передбачається відображати на рахунку 38 «Резерв сумнівних боргів». По кредиту рахунка 38 відображається створення резерву сумнівних боргів та кореспонденція з рахунками обліку витрат. По дебету - списання сумнівної заборгованості в кореспонденції з рахунками дебіторської заборгованості або зменшення нарахованих резервів в кореспонденції з рахунками обліку доходів.

Вивчення методичних підходів щодо формування резерву сумнівних боргів проведемо за матеріалами великого підприємства ПАТ «Дніпровський меткомбінат» [3]. Так, аналітичний облік «Резерв сумнівних боргів» на ПАТ «Дніпровський меткомбінат» ведеться по термінах непогашеної дебіторської заборгованості із використанням субрахунків:

- 3801 «РСБ за авансами під капітальне будівництво та реконструкцію»;

- 3802 «РСБ за дебіторською заборгованістю за товари, роботи, послуги»;

- 3803 «РСБ за авансами за товари, роботи, послуги»;

- 3804 «РСБ за іншою дебіторською заборгованістю».

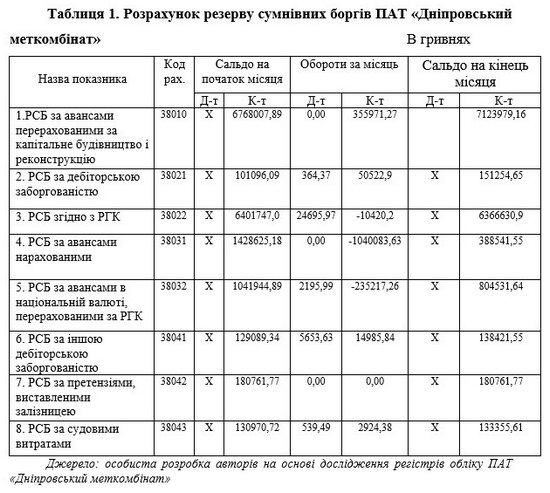

Згідно Наказу про облікову політику на ПАТ «Дніпровський меткомбінат» розрахунок резерву сумнівних боргів здійснюється за першим методом, тобто виходячи із платоспроможності окремих дебіторів (табл.1).

Методика нарахування РСБ на досліджуваному підприємстві проста: фінансовий відділ на підставі доступної інформації про конкретного дебітора судить про якість дебіторської заборгованості такого дебітора. Якщо вона має сумнів щодо платоспроможності такого дебітора, весь його борг резервується як сумнівний записом: Дебет 944 Кредит 38. Якщо ж підприємство має достатні підстави відразу ж визнати борг такого дебітора безнадійним, воно має право списати такий борг на витрати без резервування записом: Дебет 944 Кредит 361 і потім спостерігати за таким боргом, записавши його ще за субрахунком 071.

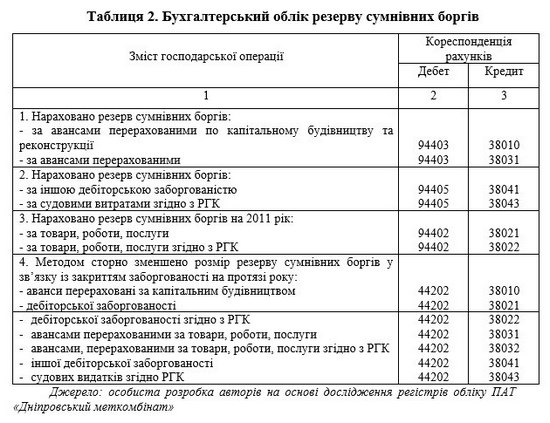

Використовуючи бухгалтерську довідку (табл.1) сформуємо бухгалтерські проведення з нарахування резерву сумнівних боргів (табл. 2).

Дослідивши методику розрахунку резерву сумнівних боргів слід відзначити, що створення резерву на основі оцінки платоспроможності окремих дебіторів вимагає від бухгалтера менших затрат часу. Проте цей метод є менш точним. Поточна дебіторська заборгованість, що не пов'язана з реалізацією продукції, яка визнана безнадійною, на ПАТ «Дніпровський меткомбінат» списується з балансу з безпосереднім відображенням витрат у складі інших операційних витрат (рахунок 944 «Сумнівні та безнадійні борги»).

Список використаних джерел

1. НП(С)БО 10 «Дебіторська заборгованість» №237 від 08.10.99 URL: http://zakon.rada.gov.ua

2. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій URL: http://zakon4.rada.gov.ua/show/z0027-00.

3. Офіційний сайт ПАТ «Дніпровський металургійний комбінат» URL: http://www.dmkd.dp.ua/

|