Налагоджена система внутрішньогосподарського контролю забезпечує своєчасне виявлення недоліків та диспропорцій у процесі фінансово-господарської діяльності малого підприємства, а її недосконалість негативно позначається на результатах діяльності суб’єкта господарювання. У зв’язку з цим особливої актуальності набуває розробка концептуальної моделі системи внутрішньогосподарського контролю малого підприємства та її впровадження у практичну площину.

Внутрішньогосподарський контроль на малому підприємстві повинен здійснюватися поетапно. Зокрема, А.М. Лисенко виокремлює наступні його етапи: деталізоване вивчення процесів, що відбуваються на підприємстві; порівняння фактичних результатів та прийнятних очікувань; коригування результатів та ухвалення обґрунтованих рішень [2, с. 73].

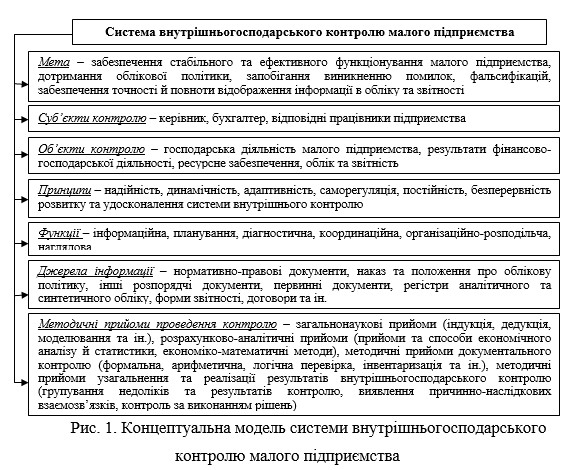

Як стверджує Безверхий К.В., модель системи внутрішньогосподарського контролю містить наступні моменти: суб’єкти та об’єкти контролю; джерела інформації; методологічні прийоми проведення контролю [1, с. 186]. Виходячи з цього, концептуальну модель системи внутрішньогосподарського контролю малих підприємств можна представити в узагальненому форматі наступним чином (рис. 1):

Концептуальна модель системи внутрішньогосподарського контролю малих підприємств має певні особливості, зумовлені, передусім, масштабами їх діяльності та специфікою організації управління, обліку й контролю.

Список використаних джерел:

1. Безверхий К.В. Розробка моделі системи внутрішньогосподарського контролю обліково-звітної інформації підприємства. Фінанси, облік і аудит. 2016. Вип. 2(28). С. 172-198.

2. Лисенко А.М. Управлінський контроль в системі менеджменту підприємства. Облік і контроль в управлінні підприємницькою діяльністю: Матеріали VІ Міжнародної науково-практичної конференції, 19-20 жовтня 2018 р. м. Кропивницький : Ексклюзив-систем. 2018 р. С. 72-75.

_______________

Науковий керівник: Лисенко Алла Миколаївна, кандидат економічних наук, доцент, доцент кафедри аудиту та оподаткування, Центральноукраїнський національний технічний університет

|