Військовий збір - податок, запроваджений у 2014 році для фінансування Збройних сил України, яким обкладаються доходи фізичних осіб на території України. Ставка військового збору становить 1,5% від нарахованої заробітної плати. Платниками військового збору є фізичні особи - резиденти та нерезиденти, які отримуються доходи в Україні.

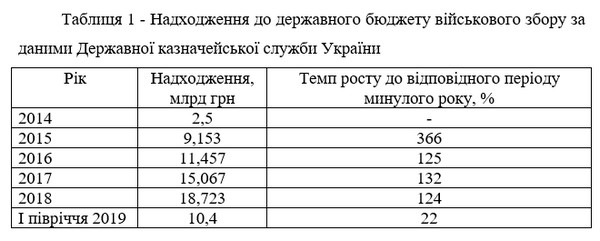

Розглянемо надходження до державного бюджету військового збору за даними Державної казначейської служби України у табл.1:

Військовий збір є ефективним засобом наповнення державного бюджету України для забезпечення обороноздатності держави, проте недостатньо справедливим. 10 жовтня народний депутат від «Слуги народу» Олександр Дубінський зареєстрував у Верховній Раді України два законопроекти щодо скасування військового збору - №2252 (зміни до ПКУ) та №2253 (зміни до БКУ). Через два тижні, 25 жовтня 2019 року, позафракційний депутат О.Савчук зареєструвала у Раді альтернативний законопроект №2252-1 "Про внесення змін до Податкового кодексу України щодо диференціації ставки військового збору". О. Савчук визнає військовий збір недостатньо справедливим. Тому законопроектом №2252-1 пропонується встановити відповідну наростаючу шкалу ставок військового збору залежно від розміру середньомісячного доходу громадян. Зокрема, вказаним законопроектом пропонується встановити диференційовану ставку військового збору - від 0,5 до 10,0 відсотка, при цьому відбувається справедливе податкове навантаження для платників податку і зменшення податкового навантаження для осіб, доходи яких не перевищують обсяг (розмір) мінімальної заробітної плати (0,5 відсотка) та осіб, доходи яких складають від 1 мінімальної заробітної плати до 15 000 грн (1,0 відсотка). Для осіб, доходи яких становлять від 15 000 грн до 40 000 грн військовий збір не змінюється і буде становити 1,5 відсотка. Особи, доходи яких становлять від 40 000 грн і більше сплачують податковий збір у сумі від 2,5 до 10,0 відсотка.

Завданнями законопроекту є встановлення диференційованої шкали ставок військового збору з метою справедливого податкового навантаження та зростання надходжень до державного бюджету для посилення обороноздатності країни. Основними нормативно-правовими актами у вказаній сфері правового регулювання є Конституція України та Податковий кодекс України. Прийняття законопроекту сприятиме наповненню бюджету України та, як наслідок зміцнення військового потенціалу та обороноздатності країни.

Список використаних джерел:

1. Проект Закону про внесення змін до Податкового кодексу України щодо диференціації ставки військового збору//ВРУ. URL: http://w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=67183.

________________

Науковий керівник: Косата Інна Анатоліївна, кандидат економічних наук, доцент, Харківський національний університет імені В.Н. Каразіна

|