Досліджуючи місцеві фінанси як основу фінансового забезпечення місцевого самоврядування, слід зосередити увагу не тільки на їх природі, але і на тих особливих характеристиках, які визначають їх ключові роль у формуванні фінансового забезпечення органів місцевого самоврядування.

Більшість вітчизняних вчених, визначаючи сутність місцевих фінансів, робить акцент на їх перерозподільчій природі, зокрема П. М. Леоненко, П. І. Юхименко, А. А. Ільєнко [1, с.187], І. О. Петровська та Д. В. Клиновий [2, с. 130], В. Д. Базилевич та Л. О. Баластрик [3, с. 93], Є. М. Ганевич і С. В. Михайленко [4, с. 40], М. В. Тарасенко [5, с. 199 – 200], О. Данілов, Д. Серебрянський [6, с. 298] та ін.

Кириленко О. П. [7] яка характеризує місцеві фінанси як «систему фінансових відносин з приводу формування, розподілу і використання фінансових ресурсів, необхідних органам місцевого самоврядування для виконання покладених на них завдань». У такому підході прослідковується одна з основних характеристик фінансових відносин на місцевому рівні – фінансове забезпечення органів місцевого самоврядування для виконання делегованих їм повноважень. Тобто мова йде не просто про перерозподільчі відносини, а про досягнення конкретної мети, яка поставлена перед органами місцевого самоврядування.

Слід зазначити, що вітчизняна фінансова думка часто обмежує дослідження місцевих фінансів місцевими бюджетами та фінансами комунальними підприємств. Проте західна економічна думка у системі місцевих фінансів також досліджує роль місцевих фінансових інституцій та небюджетних фондів. Особлива увага приділяється місцевим благодійним фондам, діяльність яких направлена на надання соціальної допомоги, а також едавментам, ресурси яких здебільшого направляються на фінансування освіти [8]. Слід зазначити, що в Україні потенціал таких інституцій не використовується внаслідок декількох причин. По-перше, відсутня законодавча база їх функціонування у контексті включення до системи місцевих фінансів. По-друге, хоча благодійні організації і реалізують соціальні програми в Україні, однак їх діяльність не інтегрована на 100% із потребами місцевих громад, і фінансуються такі програми зарубіжними донорами, то ендавменти в Україні практично не функціонують. Це пов’язано як з відсутністю традицій формування таких фондів фінансових ресурсів, так і в недоліках оподаткування доходів, оскільки ставка оподаткування персональних доходів в Україні порівняно низька і у багатих громадян просто відсутні стимули до благодійної діяльності чи створення ендавментів з метою оптимізації оподаткування.

Хоча світова теорія і вітчизняна практика місцевих фінансів дещо розходяться, багато вітчизняних вчених наголошують на значенні інституцій місцевого рівня, які в Україні знаходяться на стадії становлення. Так, М. Кульчицький стверджує, що «у системі місцевих фінансів з’явилися і розвиваються такі інститути, як самостійний місцевий бюджет, позабюджетні валютні та цільові фонди, комунальна власність, місцеві податки і збори, фінансові ресурси комунальних підприємств тощо» [9, с. 98]. В. Опарін до складу місцевих фінансів відносить місцеві бюджети, регіональні фонди, місцеві позики, фінанси муніципального господарства [10, с. 78]. Тобто обмежувати місцеві фінанси виключно місцевими бюджетами некоректно, оскільки однією з характерних ознак місцевого самоврядування є здатність самостійно управляти територією, у тому числі і здатність до пошуку нових джерел фінансування та їх диверсифікації.

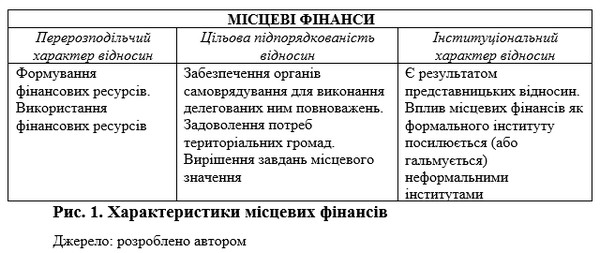

Узагальнюючи наведені підходи, визначимо такі характеристики місцевих фінансів, які визначають їх роль у формуванні фінансового забезпечення органів місцевого самоврядування (рис. 1).

На нашу думку, немає потреби на рівні місцевих фінансів виокремлювати фінанси органів місцевого самоврядування та місцевих органів влади. Як економічна категорія місцеві фінанси відображають сутність перерозподільчих відносин на місцевому рівні, а результатом таких відносин є формування фінансового забезпечення органів місцевої влади та органів місцевого самоврядування.

Виходячи із визначення сутності забезпечення, яке наведено в Економічній енциклопедії, а саме як «сукупність заходів і коштів, створення умов, що сприяють нормальному здійсненню економічних процесів, реалізації запланованих програм, проектів, підтримці стабільного функціонування економічної системи та її об'єктів, усуненню порушень нормативних актів» [11], фінансове забезпечення можна розглядати у статиці та у динаміці. У статиці фінансове забезпечення органів місцевого самоврядування слід розглядати як сукупність фінансових ресурсів, які знаходяться у їх розпорядженні на певний момент часу. Фінансове забезпечення як процес можна розглядати як сукупність заходів, направлених на акумулювання фінансових ресурсів. Вітчизняні вчені переважно досліджують фінансове забезпечення як процес. Так, С. Онишко вважає, що «Фінансове забезпечення – діяльність по залученню, розподілу та використанню фінансових ресурсів на відповідний напрям діяльності» [12]. Відповідно до наведеного підходу, основна ідея фінансового забезпечення полягає у акумулюванні фінансових ресурсів для фінансування певної діяльності. Такий підхід має узагальнюючий характер і не деталізує специфіку діяльності, пов’язаної із фінансовим забезпеченням.

В. Бондаренко, досліджуючи фінансове забезпечення міст, обґрунтовує, шо фінансове забезпечення міст слід розглядати як «гарантоване певними заходами привласнення та використання вартостей у грошовій формі місцевими органами влади для соціально-економічного розвитку міст» [13, с, 3]. На нашу думку, у наведеному підході є суттєва неточність, а саме ототожнення фінансового забезпечення із привласненням. Привласнення не просто має негативний відтінок незаконного нагромадження фінансових ресурсів, але і не відображає сутність перерозподільчих відносин, результатом яких і є формування фінансового забезпечення.

Більш точними є визначення сутності фінансового забезпечення на мікрорівні. Так, Л. Дікань, Ю. Голуб, І. Зятковський тлумачать фінансове забезпечення як «сукупність заходів та умов, що сприяють сталому розвитку підприємства шляхом покриття витрат підприємства фінансовими ресурсами в залежності від розміру виробництва та фінансового становища» [14, c. 65, 71]. Сильною стороною наведеного визначення є наголос на зв’язку між результатами формування і використання ресурсів, акумульованих в результаті фінансового забезпечення.

М. Забаштанський досліджує фінансове забезпечення як «відносини з приводу формування та розподілу обсягу фінансових ресурсів, достатніх для виконання виробничих завдань, інвестиційно-інноваційного розвитку та підтримки фінансової стійкості суб’єктів господарювання» [15, c. 6]. Знову-таки у наведеному підході присутній наголос на взаємозв’язку обсягу та якості фінансового забезпечення з індикаторами, які характеризують результати його використання.

В. Зайчикова визначає систему фінансового забезпечення місцевого самоврядування як сукупність правових норм, фінансових інститутів, інструментів та фінансових відносин, виявляє сутність цієї системи як відносини між органами державної влади, суб’єктами місцевого самоврядування та підприємницької діяльності й громадянами в процесі надання суспільних благ та його ресурсного забезпечення [16, с. 3]. Цінним у наведеному підході є акцент на ролі взаємодії різних інституцій на місцевому рівні з метою задоволення потреб громади.

Виходячи з наведених підходів, фінансове забезпечення органів місцевого самоврядування слід розглядати як сукупність заходів, спрямованих на акумулювання достатньої кількості фінансових ресурсів для покриття витрат на забезпечення виконання повноважень органами місцевого самоврядування. Перспективами подальших досліджень є оцінка потенціалу нарощування фінансового забезпечення органів місцевого самоврядування та оцінка ефективності його використання.

Список використаних джерел:

1. Леоненко П. М. Теорія фінансів: навч. посіб. за заг. ред. О. Д. Василика. – К.: Центр навчальної літератури, 2005. – 480 с.

2. Петровська І. О., Клиновий Д. В. Фінанси (з елементами статистики фінансів): навчальний посібник. – К.: ЦУЛ. – 2002. – 300 с.

3. Базилевич В. Д., Баластрик Л. О. Державні фінанси: навчальний посібник; вид. 2-ге, доп. і перероб. – К.: Атіка, 2004. – 368 с.

4. Ганевич Є. М., Михайленко С. В. Фінанси: учбовий посібник. – Одеса: Автограф, 2004. – 308 с.

5. Тарасенко М. В. Фінанси: навчальний посібник . – Одесса: Пальміра, 2008. – 320 с.

6. Данілов О.Д. Фінанси у запитаннях і відповідях [навчальний посібник]. –К.: ВД «Ком’ютерпрес», 2006. – 444 с.

7. Кириленко О.П. Місцеві фінанси : підруч. / за ред. д.е.н., проф. О. П. Кириленко. – 2-ге вид., доп. і перероб. – Тернопіль : Економічна думка ТНЕУ, 2014. – 448 с.

8. Drakeford, M. (2017). Reforming the Finance System for Local Government. The Welsh Government. Retrieved from http://www.assembly.wales/ministerial%20statements%20documents/reforming%20the%20english.doc

9. Кульчицький М.І. Місцеві бюджети і механізм їх формування // Фінанси України. - №9. - 2001. - С. 98 - 104.

10. Опарін В.М. Фінанси (Загальна теорія): навч. посіб. – К. : КНЕУ, 1999. - 164 с.

11. Економічна енциклопедія у трьох томах. Т1/ Редкол.: С.В. Мочерний (відп. ред.) та ін. – К.: ВЦ «Академія», 2000. – 864 с.

12. Онишко С.В. Фінансове забезпечення інноваційного розвитку: [монографія]. – Ірпінь: НАДПСУ, 2004. – 434 с.

13. Бондаренко В.Л. Фінансове забезпечення розвитку міста (на прикладі м. Києва): автореферат дис. на здобуття наук. ступеня канд. ек. наук: спец. 08.04.01 «Фінанси, грошовий обіг, кредит»/ В. Бондаренко. – К.: Київський національний університет імені Т. Шевченка, 2004. – 13 с.

14. Дікань Л.В. Фінансове забезпечення діяльності підприємства: сутність та джерела/ Л. Дікань, Ю. Голуб// Економіка розвитку. – 2007. – №3 (43). – С. 65–68.

15. Забаштанський М.М. Фінансове забезпечення комунальної сфери: автореф. дис. на здобуття наук. ступеня канд. ек. наук: спец. 08.00.08 «Гроші, фінанси, кредит»/ М. Забаштанський. – Ірпінь: НУДПСУ, 2009. – 22 с.

16. Зайчикова В.В. Системи фінансового забезпечення місцевого самоврядування в європейських країнах: автореферат дис. на здобуття наук. ступеня канд. ек. наук: спец. 08.04.01 «Фінанси, грошовий обіг, кредит»/ В.В. Зайчикова. – Ірпінь: НАДПСУ, 2003. – 16 с.

|