Нині в Україні особливого значення набуває розвиток малих підприємств, які в свою чергу розвивають економіку країни. Розширення сектора малого підприємництва сприяє зростанню виробництва, збільшенню зайнятості населення, відповідно підвищенню його доходів та сукупного попиту, впровадженню нових інновацій. Важливим фактором розвитку малого підприємництва є прийнятна для ефективного функціонування спрощена система оподаткування, обліку та звітності.

До суб’єктів малого підприємництва належать: юридичні та фізичні особи-підприємці, у яких середня кількість працівників за звітний період не перевищує 50 осіб та річний дохід від будь-якої діяльності не перевищує суму, еквівалентну 10 мільйонам євро [1].

Відповідно до Податкового кодексу України суб'єкт господарювання може перебувати на загальній системі оподаткування своїх доходів і на спрощеній, якщо виконуються умови згідно із ст.291 ПКУ:

• 1 група платників єдиного податку – фізичні особи-підприємці, які не використовують працю найманих працівників, здійснюють продаж товарів з торговельних місць на ринках, господарську діяльність з надання побутових послуг населенню, обсяг річного доходу яких не перевищує 300 тис. грн.;

• 2 група – фізичні особи-підприємці, які використовують працю не більше 10 найманих працівників, займаються наданням послуг, у тому числі побутових, платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства, обсяг річного доходу яких не перевищує 1500 тис. грн.;

• 3 група – юридичні і фізичні особи-підприємці, обсяг річного доходу яких не перевищує 5000 тис. грн.;

• 4 група – сільськогосподарські товаровиробники, у яких сільськогосподарське товаровиробництво за рік більше або дорівнює 75%.

Головними відмінностями загальної системи оподаткування від спрощеної є право займатися будь-якою діяльністю, мати необмежену суму доходів та кількість найманих робітників. Перевагою загальної системи оподаткування також є те, що для підприємців, які тимчасово не планують займатися підприємницькою діяльністю не сплачуються податки, оскільки за такої умови підприємство не отримує прибутків.

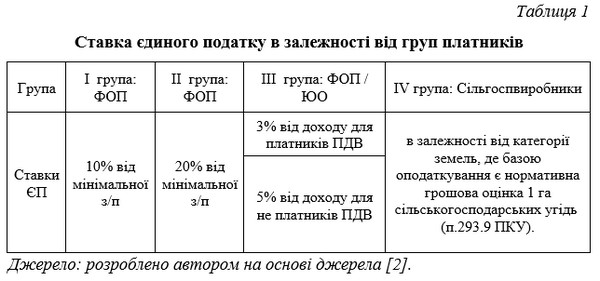

Основною перевагою спрощеної системи оподаткування є зменшення податкового навантаження на підприємство, оскільки сплата окремих видів податків і зборів замінюється єдиним податком. Ставки єдиного податку для платників першої - другої груп встановлюються у відсотках до розміру мінімальної заробітної плати та третьої групи - у відсотках до доходу. Для фізичних осіб - підприємців, які здійснюють господарську діяльність фіксовані ставки єдиного податку встановлюються сільськими, селищними та міськими радами на календарний місяць (таблиця 1).

Не менш важливим є те, що платники єдиного податку першої і другої груп та платники єдиного податку третьої групи (фізичні особи - підприємці), які не є платниками податку на додану вартість ведуть облік таким чином: за підсумками робочого дня в Книзі обліку доходів щоденного відображаються отримані доходи. Платники єдиного податку третьої групи, які є платниками ПДВ, ведуть Книгу обліку доходів і витрат. Платники єдиного податку першої і другої груп зобов’язані подавати податкову звітність у формі Податкової декларації платника єдиного податку раз на рік, а для фізичних осіб-підприємців 3 групи – щоквартально.

Юридичні особи третьої групи платників єдиного податку ведуть спрощений облік доходів і витрат. Для ведення спрощеного обліку передбачено використання Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій суб’єктів малого підприємництва, затвердженого наказом Міністерства фінансів України № 186. Зміст і форма фінансової звітності даних суб’єктів підприємницької діяльності встановлюється П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва». Відповідно Фінансовий звіт суб’єкта малого підприємництва складається з Балансу і Звіту про фінансові результати. Юридичні особи, які використовують спрощену систему оподаткування, складають також Податкову декларацію платника єдиного податку щокварталу.

Незважаючи на свої переваги, спрощена система оподаткування має і деякі недоліки. Спрощена система оподаткування деякою мірою стримує розширення підприємства, оскільки встановлює максимально можливі розміри обсягу доходу за календарний рік, а також є обмеження щодо кількості найманих робітників. Слід відмітити, що в п.291.5.1. ПКУ надається перелік видів діяльності, для яких заборонено використовувати спрощену систему оподаткування. Також, якщо підприємство перевищить норму обсягу доходу за календарний рік, тоді додатково сплачується 15% - для ФОП та подвійна ставка єдиного податку - для юридичних осіб. При перевищенні в календарному році доходу понад 1 млн. грн. платники єдиного податку І-ІІ груп повинні застосовувати реєстратор розрахункових операцій розпочинаючи з першого числа першого місяця кварталу, наступного за виникненням такого перевищення, та продовжується у всіх наступних податкових періодах протягом дії свідоцтва платника єдиного податку [2].

Отже, спрощена система оподаткування, обліку і звітності значно збільшує ефективність роботи суб’єктів малого підприємництва через зменшення податкового навантаження і полегшує ведення обліку та подання звітності. Значна кількість підприємств вдало функціонує лише при застосуванні даної системи оподаткування. Незважаючи на свою привабливість для малого підприємництва, існують певні недоліки даної системи, зокрема, через обмеження в річному обсязі доходу, кількості найманих робітників та дозволених видів діяльності підприємства відповідно не розширюються, не створюються додаткові робочі місця. Саме тому для розвитку малого бізнесу необхідно всіляко вдосконалювати спрощену систему оподаткування, обліку та звітності.

Список використаних джерел:

1. Господарський кодекс України від 16.01.2003 № 436-IV(зі змінами та доповненнями) [Електронний ресурс] – Режим доступу до ресурсу: http:// zakon.rada.gov.ua

2. Податковий кодекс України від 02.12.2010 №2755-VI (зі змінами та доповненнями) [Електронний ресурс] – Режим доступу до ресурсу: http:// zakon.rada.gov.ua

3. Положення (стандарт) бухгалтерського обліку 25 "Фінансовий звіт суб'єкта малого підприємництва" від 25.02.2000 р. № 39 (зі змінами і доповненнями) [Електронний ресурс]. – Режим доступу : https://www.zakon4.rada.gov.ua

_____________________________

Науковий керівник: Швець Віктор Григорович, доктор економічних наук, професор, Київський національний університет імені Тараса Шевченка

|