В узагальненому розумінні податковий менеджмент являє собою процес управління податковою системою з метою реалізації податкової політики держави. На макроекономічному рівні його ціллю є забезпечення дохідної частини бюджету з урахуванням впливу законодавчо закріплених підходів в оподаткуванні на розвиток економіки, на мікроекономічному рівні – своєчасне та повне виконання зобов’язань платника податків відповідно до законодавства, ефективне планування податків, раціональна організація обліку та контролю у сфері оподаткування, аналіз податкового навантаження на суб’єкт господарювання.

Потреба в раціональній організації обліково-аналітичного забезпечення податкового менеджменту обумовлюється необхідністю посиленого контролю за дотриманням суб’єктом господарювання норм податкового законодавства. Платник податків зобов’язаний вести облік в установленому порядку, складати податкову звітність та подавати її до контролюючих органів, сплачувати податки у повному обсязі та у встановлені строки, забезпечувати збереження документів, пов’язаних з виконанням податкових зобов’язань.

Важливою складовою податкового менеджменту на мікроекономічному рівні є організаційне забезпечення етапів створення інформаційного ресурсу за результатами обліку та аналізу господарських операцій, які формують окремі об’єкти оподаткування та узагальнені показники податкової звітності. Так, облік у сфері оподаткування являє собою впорядковану систему збору, реєстрації, узагальнення, зберігання та передавання інформації для розрахунку податкових платежів. Його загальну структуру представлено на рис. 1 [1, с. 27].

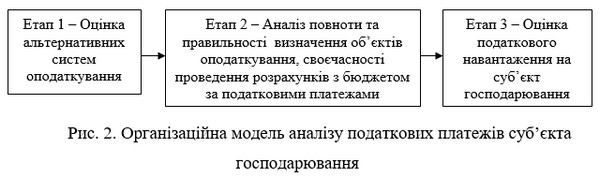

Вагома роль у забезпеченні ефективності функціонування системи податкового менеджменту відводиться економічному аналізу, який доцільно здійснювати поетапно (рис. 2).

Отже, обліково-аналітичне забезпечення податкового менеджменту базується на системному підході [2], який дає змогу обґрунтовувати вибір альтернативних схем оподаткування та методів обліку у сфері оподаткування, застосовувати економіко-математичні методи при вирішенні питань оптимізації податкових платежів, ефективно управляти суб’єктом господарювання.

Список використаних джерел:

1. Максімова В.Ф. Облік у системі оподаткування / В.Ф. Максімова, О.В. Артюх : Навч. посібник – Одеса: ОНЕУ, ротапринт, 2013. – 267 с.

2. Кузьменко Г.І. Принципи формування системи інформації про податковий потенціал підприємства та оцінка її ефективності / Г.І. Кузьменко, А.М. Лисенко // Теоретичні та прикладні питання економіки : збірник наукових праць, вип. 1 (30). – К.: КНУ ім. Т.Г. Шевченка, 2015. – С. 301-313.

________________________________

Науковий керівник: Лисенко Алла Миколаївна, кандидат економічних наук, доцент, Центральноукраїнський національний технічний університет

|