Необхідність інноваційної моделі організації внутрішнього контролю на підприємстві привертає дослідницьку увагу багатьох зарубіжних і вітчизняних вчених і фахівців. Але, незважаючи на існуючі розробки, присвячені внутрішньому контролю на підприємствах, існує певна проблема, пов’язана із недостатністю дослідження практичного досвіду з даного питання і розробки рекомендацій що до його впровадження.

Дослідження менеджменту ефективно працюючих підприємств довели, що система внутрішнього контролю повинна будуватися на основі пов'язаних елементів, які формують матрицю, як перехрестя наступних складових:

- опис;

- процес;

- оцінка ризику;

- контрольна процедура;

-контрольний лист, в якому міститься підтвердження проведення внутрішнього контролю.

Опис містить докладне роз'яснення хто і як проводить первинний і подальший контроль, періодичність контролю, підтверджуючі документи і підписи відповідальних осіб. В описі процедури вказані цифрові коди контрольних процедур, зазначений номер контрольного листа головного бухгалтера і звіту бухгалтера, що підтверджують проведення процедури.

Проведений контроль бухгалтером підтверджується звітом, заповненим в формі, яка відповідає коду контрольної процедури.

Процес зручніше представляти у вигляді таблиць, які містять методику оцінки ризиків. Розглянемо приклад такої процедури на прикладі оцінки надійності і платоспроможності контрагента. Оцінка ризиків відбувається у відповідності до кожної операції виходячи з наступних умов.

- по кожному розділу оцінки наведені основні критерії та їх оптимальні значення;

-якщо фактичне значення дорівнює оптимальному або в його межах, то оцінка за критерієм = 0;

-загальна оцінка ризику по розділу визначається за сумою балів.

Контроль повинен здійснюватися на різних рівнях управління з визначенням завдань для кожного виконавця.

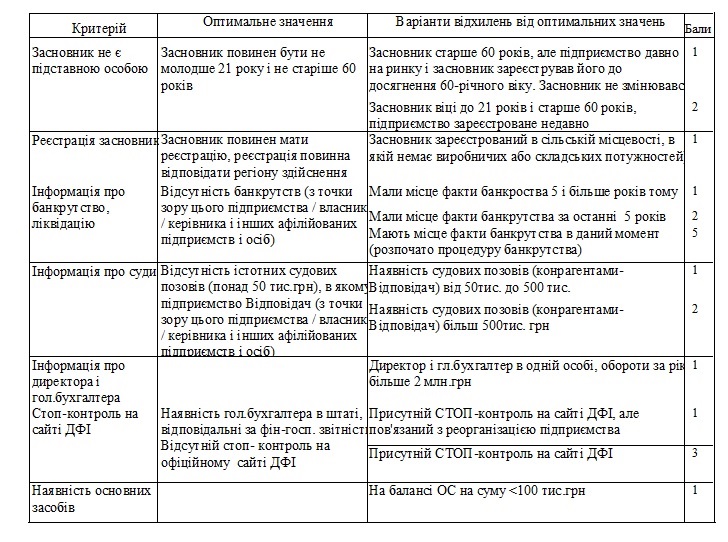

Рівень1. Оцінка службою безпеки акцептування.

Оцінка проводиться на підставі спеціальної бази даних, доступ до якої встановлено відповідального співробітника служби безпеки. Критерії оцінки ризику службою безпеки акцептування мають наступний вигляд

Ступінь ризику контрагента по розділу 1 в залежності від загальної оцінки (сума балів): 0-3 балу - низький ступінь ризику; 4-6 балів - середній ступінь ризику; 7-11 балів - високий ступінь ризику. При визначенні підсумкової ступеня ризику крім балів слід враховувати з яких саме критеріїв і балів складається загальна оцінка.

Рівень2. Оцінка юридичного департаменту.

Оцінка проводиться на підставі отриманих Виписок з державного реєстру застав рухомого майна та іпотек. Запит виписок здійснює відповідальний співробітник юридичного департаменту.

Дані за видами застав заносяться в інформаційну таблицю:

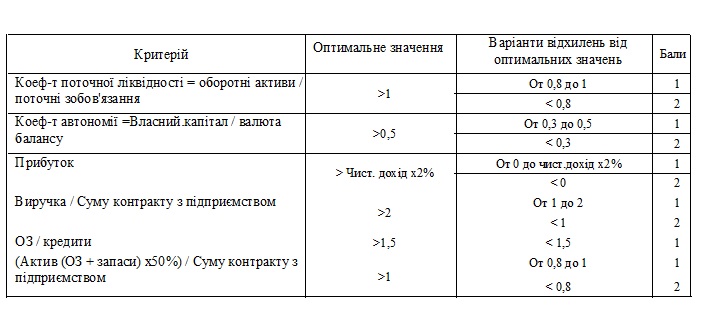

Рівень3. Оцінка фінансово-економічного департаменту

Оцінка проводиться на підставі наданої фінансової звітності, засвідчену органами статистики (Баланс і Звіт про фінансові результати). Відповідальний співробітник фінансового відділу перевіряє:

Ступінь ризику контрагента по розділу 2 в залежності від загальної оцінки (сума балів):0-2 бали - низький ступінь ризику; 3-6 балів - середній ступінь ризику;7-11 балів - високий ступінь ризику.

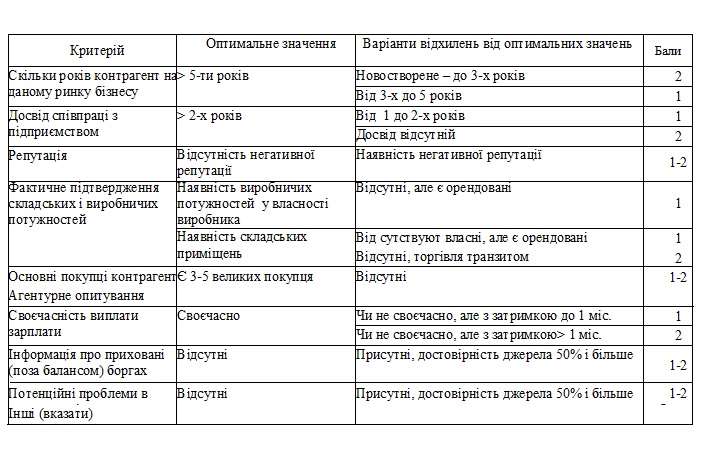

Рівень 4. Фактична перевірка служби безпеки

Оцінка проводиться шляхом виїзної перевірки відповідального співробітника служби безпеки, який проводить фактичний огляд, агентурне опитування і збір інформації по нижче наведеним критеріям:

Ступінь ризику контрагента по рівню 4 в залежності від загальної оцінки (сума балів):0-4 бала - низький ступінь ризику; 5-9 балів - середній ступінь ризику;10-17 балів - високий ступінь ризику;

Після здійснення всіх рівнів контролю оцінки ризику по розділах заносяться в підсумкову таблицю.

Подібні процедури з оцінкою рівню ризику повинні бути розроблені по кожному контрольному процесу, наприклад, «Контроль обґрунтованості витрат за отриманими робіт (послуг)», «Контроль платіжної дисципліни», «Контроль обґрунтованості реалізації запасів (не головна реалізація)», «Контроль операцій з основними засобами».

Таким чином, формування на підприємстві матриць контролю по процесам з описом контрольних процедур, оцінкою ризиків та їх загальною оцінкою, а також формалізованим звітом про проведення такого контролю, є основою формування ефективної системи менеджменту в частині контрольної функції.

Список використаних джерел:

1.Борисенко, М. В. Організація і методика внутрішнього контролю на підприємствах: автореф. дис... канд. екон. наук: 08.00.09 / Київський національний торговельно-економічний ун-т / М. В. Борисенко. – К., 2008. – 21 с.

2. Бурцев В. В. Основные направления совершенствования внутреннего контроля в организации. Аудиторские ведомости. 2012. № 10. С. 42–47.

3. Хмелев С. А. Создание службы внутреннего контроля в системе экономической безопасности предприятия. Вектор науки ТГУ. 2011. № 1. С. 285–288.

_____________________

Науковий керівник: Акімова Олена Володимирівна, доктор економічних наук, доцент, Донбаська державна машинобудівна академія

|