В сучасних економічних умовах кредит розглядається як реальне джерело фінансового забезпечення господарської діяльності реального сектора економіки. Використання кредиту дає можливість підприємству як розширити або зберегти обсяги своєї діяльності, так і погіршити його фінансовий стан, зробити фінансово залежним і менш ліквідним. Питання вибору між власними і позиковими засобами стоятиме завжди, однак, з урахуванням економічних трансформацій фінансових відносин значимість факторів в такому виборі буде змінюватися від стимулюючих до стримуючим.

Метою роботи є кредитування підприємств (на прикладі агрохолдингів) в сучасних умовах.

Кредитування, як форма фінансового забезпечення полягає у тимчасовому використанні позичених ресурсів. Якщо самофінансування – це вихідна форма фінансового забезпечення, то кредитування в умовах ринкової економіки є головною, провідною формою [1, c. 14-16].

Кредитування базується на принципах тимчасового користування, своєчасного повернення, цільового та ефективного використання, диференційованого підходу, довіри та винагороди, достатності, доступності та своєчасності.

Принцип тимчасового користування розуміємо як такий, що передбачає збереження права власності на позикову вартість, незалежно від її форми, за кредитором. Тоді як позичальник використовує кредитні ресурси лише протягом чітко визначеного періоду – тимчасово. Принцип своєчасного повернення теж пов’язаний зі строками, однак у даному випадку визначається конкретний момент повернення заборгованості [1, c. 14-16].

Принцип достатності показує – отримання такої суми кредитних ресурсів, яка найбільш оптимально забезпечить ефективність функціонування підприємства. Принцип доступності характеризує – отримання кредитних ресурсів на таких умовах, коли інтереси кредитора і позичальника взаємоузгоджуються найбільшою мірою [1, c. 14-16].

Принцип своєчасності пояснюється як – отримання кредитних ресурсів у період найбільш гострої потреби [2, c. 37-39].

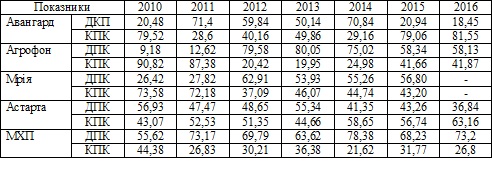

Якщо звернути увагу на структурні зміни у позиченому капіталі, то можна помітити у 2011-2014 рр. характерну для усіх компаній тенденцію до підвищення частки довгострокових зобов’язань. За цей період три з п’яти компаній суттєво підвищили питому вагу довгострокових ресурсів у складі позиченого капіталу, у компаній «Мрія» та «МХП» вона залишалася доволі стабільною (табл. 1).

Таблиця 1

Структура позиченого капіталу вибіркової сукупності агрохолдингів України у 2010-2016 рр., %

Джерело: [3]

Показники динаміки довгострокових зобов’язань компаній вибірки свідчать про існування кількох основних підходів до його формування:

компанії «Миронівський хлібопродукт» та «Авангард» основну частину довгострокового позиченого капіталу мобілізували за рахунок емісії облігацій, використовуючи при цьому інші джерела позик. Обсяг зобов’язань за облігаціями компанії «МХП» у 2014 році становив 951,7 млн. дол. проти 246,9 млн. дол. у 2010 році. Це становило 79,9% обсягу довгострокового позиченого капіталу. У компанії «Авангард» питома вага зобов’язань за облігаціями у 2014 році склала 74,8%, в абсолютному вимірнику це склало 197,1 млн. дол. Поряд з цим, обидві компанії для залучення коштів використовували банківські позики, обсяги яких у 2016 році склали 70,5 млн. дол. в «Авангарду» та 269,1 млн. дол. у «МХП»;

довгостроковий позичений капітал формується лише за рахунок емісії облігацій. Так, починаючи з 2013 року в компанії «Агротон» зобов’язання такого типу складають 100% довгострокового позиченого капіталу. При цьому, у 2015- 2016 рр. в абсолютному обсязі вони зменшились у 1,5 рази до 31,1 млн. дол. Натомість, зменшення обсягів зобов’язань такого типу в «Авангарду» в 2016 році порівняно з 2009 роком склало 2,2 рази до 318,8 млн. дол., в «Агротону» – у 2,6 рази до 22,4 млн. дол. [3].

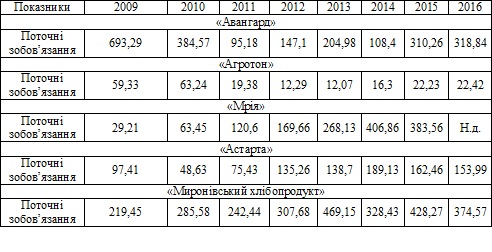

Якщо оцінити внутрішню структуру короткострокових зобов’язань, то у трьох з п’яти компаній (за винятком «Мрії» і «Астарти») провідну роль у його складі відігравала кредиторська заборгованість. В абсолютному обсязі у компанії «МХП» у 2015 році в порівнянні з 2009 роком вона зросла у 4,6 рази до 411,3 млн. дол.; в «Агротону» – у 1,2 рази до 20,6 млн. дол.; в «Авангарду» зменшилась в 1,7 рази до 260,3 млн. дол. Натомість, в компанії «Астарта» не зважаючи на зростання в обсягах у 2,8 рази до 73,1 млн. євро, кредиторська заборгованість у 2016 році становила 47,4% короткострокових зобов’язань [3].

Таблиця 2

Складові короткострокового позиченого капіталу вибіркової сукупності агрохолдингів України у 2009-2016 рр., млн. дол.

Примітки: 1 – враховуючи поточну частину довгострокових зобов’язань 2 – без урахування поточної частини довгострокових зобов’язань 3 – показники компанії «Мрія Агрохолдинг» станом на 31.03.2015 р. 4 – дані компанії «Астарта» у млн. євро

Втім, якщо прослідкувати природу кредиторської заборгованості вибірки компаній та її походження, то можна констатувати, що її основну частину складає заборгованість за довгостроковими зобов’язаннями. Так, в «МХП» вона складає 39,0% сукупного обсягу, в «Астарти» – 71,3%, в «Авангарду» – 81,6%.

Наведені показники не можна вважати досить об’єктивними, оскільки, як показує досвід, в Україні підприємства навіть довгострокові кредити спрямовують на фінансування поточної діяльності. Це наслідок того, що банківська статистика до категорії довгострокових зараховує усі кредити, видані на термін більше року, тобто середньострокові позики, які підприємства використовують на потреби поточної діяльності, потрапляють до групи довгострокових кредитів [2, c. 37-39].

Таким чином, важливими перевагами залучення позикових ресурсів за допомогою емісії кредитних нот можна визначити такі: широке коло потенційних кредиторів; доволі ліберальні вимоги до розкриття інформації про емітента та його репутації як позичальника; можливість гнучкого управління запозиченнями за допомогою випуску додаткових траншів.

Список використаних джерел:

1. Булавинець О. В. Оцінка фінансових ризиків як передумова формування позиченого капіталу підприємств / О. В. Булавинець // Фінансове забезпечення діяльності суб’єктів господарювання: збірник матеріалів IIІ Всеукраїнської науково-практичної конференції (19–21 лютого 2015 р., м. Кременчук). – Кременчук: КрНУ ім. М. Остроградського, 2015. – С. 14-16. 2. Гула А. С. Удосконалення системи оцінки кредитоспроможності сільських підприємств / А. С. Гула // Економіка, менеджмент та аудит: сучасні проблеми та напрями розвитку: матеріали Міжнародної науково-практичної конференції (м. Львів, 29–30 травня 2015 р.). – Львів: ЛЕФ, 2015. – Ч. 2. – С. 37–39 (0,18 друк. арк.). 3. Державна служба статистики України. [Електронний ресурс]: офіційний сайт – Режим доступу: http://ukrstat.gov.ua/.

__________________