В умовах ринкової економіки складовою національної податкової системи виступають місцеві податки і збори, які мають особливе значення в системі створення важелів і стимулів для підвищення ефективності управління місцевими бюджетами. Систематизація факторів, що формують фінансову самостійність місцевих бюджетів і розробка основних заходів удосконалення формування та наповнення місцевих бюджетів є важливим напрямком у розвитку національної економіки.

Після прийняття Податкового кодексу України з 2011 р. структура місцевих податків і зборів зазнала суттєвих змін. Так, відбулося скорочення місцевих податків і зборів з 14-ти до 4-х, серед яких станом на початок 2017 р. 2 місцеві податки (податок на майно і єдиний податок) та 2 місцевих збори (збір за місця для паркування транспортних засобів, туристичний збір) [1].

До факторів, що впливають на динаміку надходжень місцевих податків і зборів можна віднести :

– структура економіки регіону та розміщення продуктивних сил;

– фінансовий стан підприємств;

– розвиток соціальної інфраструктури населених пунктів;

– наявність курортних зон, готелів та інших об'єктів оподаткування;

– діяльність місцевих органів влади з метою мобілізації доходів, а також щодо створення необхідних умов для розвитку підприємницької діяльності.

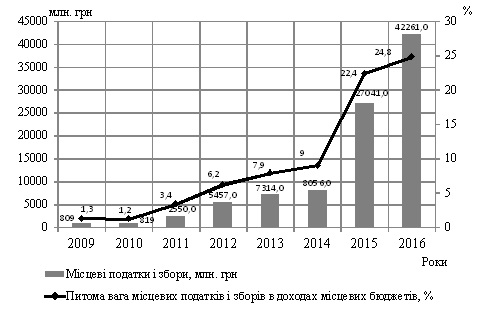

За результатами проведеного аналізу виявлено, що з 2011 р. відбулося суттєве збільшення надходжень місцевих податків і зборів (рис. 1) до місцевих бюджетів України. Порівняно з 2011 р. надходження місцевих податків і зборів збільшилися у 16,6 разів. Також значно зросла питома вага місцевих податків і зборів в структурі місцевих бюджетів. У 2011 р. вона складала 3,4 %, а за результатами 2016 р. – 24,8 %.

Рисунок 1. Динаміка надходжень місцевих податків і зборів до місцевих бюджетів України у 2009-2016 рр.

Джерело: розраховано та побудовано автором з використанням даних [2]

Головною причиною збільшення номінального обсягу надходжень став перехід єдиного податку для суб'єктів малого підприємництва з категорії загальнодержавних в категорію місцевих податків. Так, в 2011 р надходження від нього склали майже 2 млрд.грн., тобто близько 80% загального обсягу місцевих податків і зборів, в 2012 р - 4,8 млрд.грн. і 88% відповідно.

З 2015 р. до місцевих податків і зборів віднесено також податки на майно, зокрема плату за землю. Завдяки цьому місцеві податки і збори стали другим за обсягом джерелом наповнення місцевих бюджетів. Їхня частка у загальній структурі доходів місцевих бюджетів з урахуванням податків на майно та єдиного податку сягнули 24,8 %, а обсяг 42,3 млрд гривень.

Основним за обсягом джерелом місцевих податків є плата за землю, яка за 2016 р. склала 23,3 млрд грн., а це 55,1 % загального обсягу відповідних надходжень. Другою за обсягом складовою місцевих податків і зборів є єдиний податок, який у 2016 р. надійшов у сумі 17,2 млрд грн (40,7 %) [3].

Однією з причин збільшення обсягів надходжень єдиного податку стало віднесення до платників єдиного податку сільськогосподарських товаровиробників, у яких частка сільськогосподарського виробництва за попередній податковий рік не менше 75 %. У 2016 р. з цього джерела надійшло 3,5 млрд гривень.

Не зважаючи на позитивну динаміку надходжень діюча система місцевих податків і зборів в Україні має ряд недоліків, серед яких найбільш важливими є незначна фіскальна роль місцевих податків і зборів, вузький перелік цих податків і зборів у порівнянні з іншими країнами, відсутність у органів місцевого самоврядування права самостійно вводити власні податки і збори на своїй території [4].

Для фінансової незалежності органів місцевого самоврядування згідно з Міжнародним документом Ради Європи «Європейська Хартія місцевого самоврядування» необхідно, щоб значна частина місцевого бюджету формувалась безпосередньо за рахунок місцевих податків та зборів. Це забезпечить самостійність вирішення завдань місцевого значення і фінансування потрібних для цього видатків.

Місцеві податки та збори у країнах із розвиненою економікою займають значну частку в загальній сумі надходжень до органів місцевого самоврядування, так у Австрії ця частка складає 72 %, Швеції – 61 %, а у Великій Британії – 37 %. Кількість місцевих податків i зборів також значно коливається. Однак існують країни, що мають обмежену кількість місцевих податків та зборів. Наприклад, у Великій Британії стягується лише один податок з нерухомого майна – землі, будівель, заводів i фабрик, причому сільськогосподарські угіддя та будівлі на них, а також церкви не оподатковуються [5].

У Польщі муніципалітети мають доступ до цілого ряду місцевих податків, але податок на майно, безумовно, найважливіший. Інші податки включають податок на землі сільськогосподарського призначення, податок на транспортні засоби і кілька інших відносно незначних податків. Ці податки вводять і збирають муніципалітети. Загалом, максимальні ставки місцевих податків визначаються центральним урядом, але у встановлених межах муніципалітети можуть встановлювати власні ставки.

Система місцевого оподаткування Франції налічує близько 12 податків (податок на житло, податок на майно, податок на землю, податок на підприємництво, податок на сміття, транспортний податок, податок на реєстрацію майна, податок на електроенергію, податок на реєстрацію автомобіля, податок на розвиток містобудування). Місцеві муніципальні ради не мають право створювати свої власні податки або змінювати свої податкові бази, але вони мають право встановлювати свої податкові ставки в деяких межах. При цьому існують обмеження на максимальні податкові ставки - вони не можуть перевищувати середню державну податкову ставку в 2 або 2,5 рази.

Враховуючи досвід місцевого оподаткування розвинених країн можна зазначити, що найбільш ефективними місцевими податками виявляються ті, які:

– мають базу оподаткування – нерухоме майно;

– є податками на бізнес (включаючи податок з продажів і споживчі податки) або плата за послуги, які можуть приймати різну форму (наприклад, плата за такі послуги як водопостачання, місця на ринках і прибирання сміття тощо);

– легко адмініструються або комбінуються з загальнодержавними податками. Наприклад, податок на прибуток або корпоративний податок.

Найлегші в адмініструванні місцеві податкові системи це ті, в яких чітко визначено об’єкт та базу оподаткування і які не потребують зайвої кількості часу, зусиль і грошей для адміністрування.

Реформування місцевого оподаткування повинно бути спрямоване на максимізацію та стабілізацію доходів до місцевих бюджетів, реалізацію податкової політики з урахуванням інтересів платників.

Для підвищення ефективності діючої місцевої податкової політики доцільно було б розширити перелік фіскально значущих місцевих податків і зборів, що відображають політику органів місцевого самоврядування в області зайнятості, соціального захисту населення тощо. Необхідно також надати право місцевій владі самостійно визначати перелік місцевих податків і зборів ( з числа встановлених законом), які будуть більш ефективними на певній території. Реалізація такого права дозволить місцевим органам влади при формуванні бюджетів створювати механізм фінансового впливу на ефективний соціально-економічний розвиток території, значно розширить її економічну самостійність. Крім того, розробка плану заходів щодо підвищення ролі місцевих податків у формуванні місцевих бюджетів з боку місцевих органів влади дозволить забезпечити більш ефективне формування місцевих бюджетів.

Список використаних джерел:

1. Податковий кодекс України від 02.12.2010 №2755-VI. Редакція від 15.04.2017 р. [Електронний ресурс]. – Режим доступу: http://zakon3.rada.gov.ua.

2. Ціна держави [Електронний ресурс]. – Режим доступу: http://costua.com/budget/revenue/#1

3. Бюджетний моніторинг. Аналіз виконання бюджету за 2016 рік. [Електронний ресурс]. – Режим доступу:http://ibser.org.ua.

4. Гончаренко М. Местные налоги и сборы как финансовая основа развития местного самоуправления в Украине / М. Гончаренко // Viešoji politika ir administravimas. – 2013. – T. 12. – №. 4. – С. 644-649.

5. Бортнік Н.В. Зарубіжна практика місцевого оподаткування / Н.В. Бортнік // Науковий вісник Ужгородського національного університету. Серія: Міжнародні економічні відносини та світове господарство. – 2016. – № 8 (1). – С. 15-17.

|