Одним із способів вдосконалення обліку і аналізу господарської діяльності підприємств є використання автоматизованих обліково – аналітичних систем, застосування яких дає змогу підвищити якість, оперативність, точність, об’єктивність вихідної облікової інформації та надати її у зручному для аналізу й прийняття рішень вигляді.

Сучасні системи автоматизованого обліку містять великий набір типових рішень, серед яких найпоширеніша система «1С: Бухгалтерія» [3].

Різноманітність видів доходів, витрат і фінансових результатів у економічній літературі спричинили появу численних ознак їх класифікації. Групування фінансових результатів за певними ознаками передбачає виділення продуктивного та правового аспектів [2].

У межах продуктивного аспекту виокремлено ознаки: вид діяльності, джерело формування, підрозділ і період формування фінансових результатів; у межах правового аспекту – методика розрахунку, відповідність плану, база оцінки, особливості оподаткування, спосіб використання [1].

При веденні обліку бухгалтер керується Законом України «Про бухгалтерський облік і фінансову звітність в Україні» від 9 лютого 2006 року, іншими нормативно – правовими актами з обліку та звітності, а також Положенням (стандартом) бухгалтерського обліку 3 «Звіт про фінансові результати» затвердженим наказом Міністерства фінансів України від 29.11.99 №290.

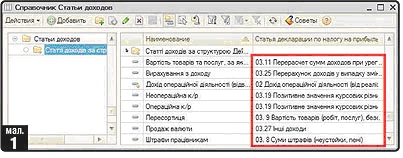

У новій редакції «1С:Бухгалтерія версія 8.2» бухгалтерський та податковий облік ведеться у регістрі бухгалтерії на бухгалтерському плані рахунків. Доходи і витрати підприємства обліковуються у розрізі статей Декларації з прибутку та додатків до неї. Для класифікації доходів використовується довідник «Статті доходів», що є зручним при використанні. (рис.1)

Рис. 1. Статті доходів

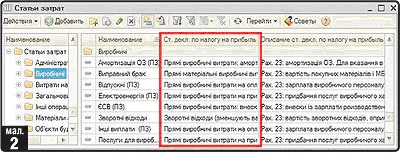

Для класифікації витрат використовують довідник «Статті витрат». (рис.2)

Рис. 2. Статті витрат

Витрати й доходи сільськогосподарських формувань можуть відрізнятися в залежності від широкої номенклатури основної та побічної продукції, каналів реалізації, видів робіт чи наданих послуг цехами (службами) допоміжного виробництва, що обслуговують основне виробництво.

Оскільки номенклатура видів продукції сільського господарства є достатньо різноманітною, а її виробництво потребує типових робіт (послуг), то витрати й доходи доцільно розглядати не тільки за центрами їх виникнення та відповідальності, а й у розрізі видів виробництва та наданих робіт і послуг.

Отже, ефективне ведення обліку доходів, витрат і фінансових результатів неможливе без запровадження автоматизованої обробки облікової інформації. Проектування інформаційних потоків доходів і витрат та запровадження багаторівневого аналітичного обліку фінансових результатів забезпечить раціональну побудову інформаційної системи підприємства та сприятиме удосконаленню управління фінансовими результатами.

Список використаних джерел:

1. Бутинець Ф. Ф. Бухгалтерський облік: облікова політика і план рахунків, стандарти і кореспонденція рахунків, звітність: навчальний посібник / Ф.Ф. Бутинець, Н.М. Малюга. – Житомир: ПП «Рута», 2001. – 512 с.

2. М. В. Дубініна, Л.М. Вишенська Управління інформаційною системою обліку фінансових результатів діяльності аграрних підприємств / М.В. Дубініна, Л.М. Вишенська // Економічні науки. 2015. - №1 (33). – С. 83- 85.

3. Клименко О.В. Інформаційні системи і технології в обліку : навч. посіб. / О.В. Клименко – К.: Центр учбової літератури, 2008. – 320 с.

_______________________

Науковий керівник: Коваль Олена Вікторівна, кандидат економічних наук, доцент кафедри бухгалтерського обліку, Вінницький національний аграрний університет

|