|

|

|

КРЕДИТНА ПОЛІТИКА БАНКУ ЯК ФАКТОР ЗАБЕЗПЕЧЕННЯ ЙОГО ФІНАНСОВОЇ СТІЙКОСТІ

| |

| 11.06.2014 19:25 |

|

Автор: Мудрик Вікторія Юріївна, кандидат економічних наук, Хмельницький національний університет; Гулько Лариса Геннадіївна, доцент, Хмельницький національний університет

|

|

[Секція 5. Банківська справа. Фінанси, грошовий обіг та кредит;] |

На сучасному етапі розвитку української економіки існує безліч проблем, які перешкоджають банкам надавати окремі види кредитів, сприяють зростанню частки небажаних видів кредитів (прострочених, пролонгованих, безнадійних), що в подальшому погіршує фінансову стійкість банківських установ.

Вивченню питань формування та реалізації кредитної політики комерційних банків присвячено чимало праць вітчизняних економістів, до яких належать В. Д. Антіпова, І. С. Гуцал, О. В. Дзюблюк та ін. Питання кредитної політики в аспекті забезпечення фінансової стійкості комерційного банку залишається відкритим.

На основі викладеного можна сформулювати завдання дослідження, яке полягає у обґрунтуванні необхідності управління кредитними ризиками та у наведенні конкретних загроз неефективного управління кредитними ризиками, які сприяють зниженню рівня фінансової стійкості банківських установ.

Одним з головних завдань, що постають перед керівництвом банку є правильна розробка кредитної політики. Кредитна політика повинна охоплювати найважливіші елементи та принципи організації кредитної роботи в банку, визначати пріоритетні напрями кредитування, а також перелік кредитів, які не повинні входити до кредитного портфеля [1].

Кредитні операції вважаються одними із найприбутковіших банківських операцій. Саме тому банкам необхідно проводити гнучку та ефективну політику управління власним кредитним портфелем [3, с. 108]. Формування оптимального кредитного портфеля означає врахування оптимальної залежності з поміж рівнем доходності та рівнем ризиковості, тобто врахування можливості по оцінці та управлінні кредитними ризиками стимулюючи тим самим дохідність операцій [2, с. 124].

Для попередження погіршення якості кредитного портфеля в процесі концентрації тих або інших видів кредитів, у тому числі в залежності від періодичності діяльності, банк повинен оперативно визначати ріст ризиків, і відкоригувати балансову вартість кредитів шляхом створення спеціальних резервів для покриття можливого збитку [4].

Критично оцінюючи погляди вчених щодо мети управління кредитними ризиками, слід відзначити, що мінімізація або ліквідація ризику суперечить глибинним принципам організації банківської справи, де кожній активній операції ризик є іманентно притаманний.

Управління кредитними ризиками в банку здійснюється постійно діючими комітетами: кредитним комітетом; комітетом управління активами і пасивами; тарифним комітетом; комітетом стратегічного та бюджетного планування.

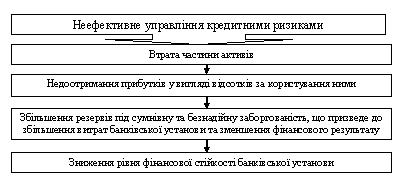

У разі неефективного управління кредитними ризиками банківської установи виникають певні загрози (рисунок 1), що в подальшому ведуть до погіршення рівня фінансової стійкості банківської установи.

Рисунок 1 – Загрози неефективного управління кредитними ризиками

[Авторська розробка]

Надмірна (невиправдана) ризикованість посилює загрозу падіння дохідності банку внаслідок неповернення боргів, а то й невиплати процентів, тоді як перебільшена обережність знову ж таки не дає змоги використати прибуткові можливості.

Неможливість одержувати зараз прибутки інфляційного характеру i вимагає від комерційних банків більш реального підходу до якості кредитного портфеля.

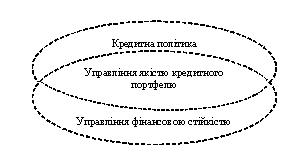

Управління фінансовою стійкістю - це комплексний процес, в якому особливої актуальності, на наш погляд, набуває інтеграція з підсистемою управління кредитними ризиками.

Тому в рамках вдосконалення теоретичних підходів до стратегічного управління фінансовою стійкістю банку нами пропонується трактувати такий процес у тісному взаємозв’язку із кредитною політикою банку в частині управління його кредитними ризиками та якістю кредитного портфеля (рисунок 2).

Рисунок 2 – Інтеграційний зв’язок кредитної політики та політики управління фінансовою стійкістю комерційного банку[Авторська розробка]

Таким чином, поліпшення якості управління кредитними ризиками є передумовою підвищення ефективності банківської діяльності та конкурентоздатності банків. Кредитна політика банку є основою її комерційної діяльності та отримання доходів. Як результат, кредитна політика банківської установи об’єктивно супроводжується ризиками, і тому елементом кредитної політики є політика банку з управління такими ризиками. Неефективне управління ризиками в рамках здійснення кредитної політики призводить, в тому числі, до зниження рівня фінансової стійкості банківської установи. Зважаючи на це, кредитна політика та управління фінансовою стійкістю банківської установи повинні являти собою інтегровані напрями управління банківською діяльністю, поєднані спільною метою - забезпечення максимальної стійкості банківської установи максимально ефективної кредитної діяльності.

Список використаних джерел:

1 Антіпова Н. А. Вдосконалення ефективності кредитної політики банку як однієї з передумов конкурентоспроможності економіки [Електронний ресурс] / Н. А. Антіпова. – Режим доступу : http://library.kpi.kharkov.ua /Vestnik/2010_8/stati/Antipova.pdf. – Назва з екрану.

2 Гуцал І. Методичні аспекти управління кредитним портфелем / І. Гуцал, М. Сенюк // Наукові записки Тернопільського національного педагогічного університету ім. В. Гнатюка. Сер. Економіка. – 2006. – № 20. – С. 121-124.

3 Дзюблюк О. Механізм забезпечення якості кредитного портфеля й управління кредитним ризиком банку в період кризових явищ в економіці / Олександр Дзюблюк // Журнал європейської економіки. – 2010. – №1. – С. 108–124.

4. Колісник А. О. Ефективне управління кредитним портфелем комерційного банку та пріоритетні напрямки його формування. [Електронний ресурс] / А. О. Колісник. – Режим доступу : http://www.rusnauka.com/4_SND_2013/Economics/1_128809.doc.htm

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|