|

|

|

ВІТЧИЗНЯНІ СИСТЕМИ КАЛЬКУЛЮВАННЯ СОБІВАРТОСТІ У СТРАТЕГІЧНОМУ УПРАВЛІННІ ВИТРАТАМИ ПІДПРИЄМСТВ

| |

| 17.12.2013 17:48 |

|

Автор: Бєляєва Наталія Сергіївна, аспірант, Київський національний університет технологій та дизайну

|

|

[Секція 1. Економіка та підприємництво; ] |

Система управління промисловим підприємством – це безперервний циклічний процес визначення напрямів функціонування підприємства, формулювання цілей та їх обґрунтування, планування та прогнозування, прийняття управлінських рішень та їх реалізації, аналіз і контроль наслідків реалізації управлінських рішень, їх оцінка й коригування. Безумовно, «стратегічне управління дозволяє знизити вплив невизначеності на діяльність підприємства, підвищити його здатність протистояти непередбачуваним ситуаціям, визначити пріоритетні напрями діяльності».

Актуальність проблеми стратегічного управління конкурентоспроможними витратами промислового підприємства та її вирішення міститься у процесі синергії теорії управління підприємств розвинутих країн із практикою функціонування вітчизняних промислових підприємств. Успішність діяльності промислового підприємства полягає в поєднанні різноманітних конкурентоспроможних дій і підходів до бізнесу, які інтегрує стратегія [1, с. 273].

Лише на основі управління безпосередньо процесом формування собівартості, тобто в місцях виникнення затрат та в тісному поєднанні всіх функцій управління можливо здійснити управління собівартістю згідно вимог системи управління.

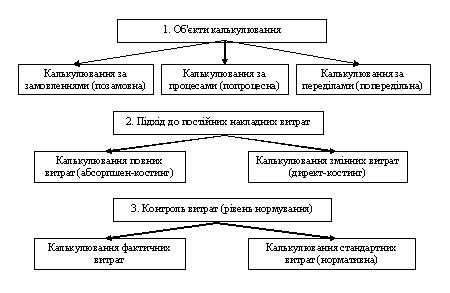

В вітчизняному управлінському обліку можуть застосовуватися різні системи обліку витрат і калькулювання собівартості, які відрізняються один від одного об'єктами калькуляції, підходами до обліку постійних накладних витрат, контролем витрат (рис. 1).

Відмінності між калькуляціями з повним розподілом витрат і за змінними витратами виявляються при складанні звітності для внутрішніх і зовнішніх користувачів для оцінки собівартості товарно-матеріальних цінностей і фінансових результатів:

Рис. 1. Класифікація вітчизняних систем калькулювання собівартості [Розроблено автором]

- калькуляції з повним розподілом витрат використовуються в міжнародній практиці для підготовки Звітів про прибутки і збитки відповідно до міжнародних стандартів бухгалтерського обліку, а в національному обліку – для складання Балансу і Звіту про фінансові результати;

- Звіт про прибутки і збитки, підготовлений з використанням директ-костинга, застосовують для внутрішньої звітності. У цьому звіті показують маржинальний дохід, який є різницею між доходом і всіма змінними витратами.

У зв'язку з цим правильний облік витрат і обчислення собівартості, своєчасний контроль за їх формування, оперативний аналіз мають важливе значення для ефективного управління витратами підприємства.

Список використаних джерел:

1. Гришко Н. В. Методологія управління витратами промислових підприємств (вугледобувна промисловість): [монографія] / Н. В. Гришко. – Донецьк: ІЕП НАН України, 2009. – 403 с.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|