|

|

|

ПОБУДОВА СТРАТЕГІЧНОЇ КАРТИ ДЛЯ ЦІЛЕЙ УПРАВЛІННЯ ВАРТІСТЮ ПІДПРИЄМСТВА

| |

| 21.02.2013 16:33 |

|

Автор: Пастощук Олександр Васильович, асистент кафедри «Економіки підприємств» Приазовського державного технічного університету

|

|

[Секція 1. Економіка та підприємництво; ] |

Методики розрахунку ринкової вартості підприємства є лише методами оцінки ефективності діяльності підприємства, а не механізмами управління вартістю підприємств. Тобто за даними методиками ми можемо обчислити вартість об’єкту, а не отримати можливість управління нею.

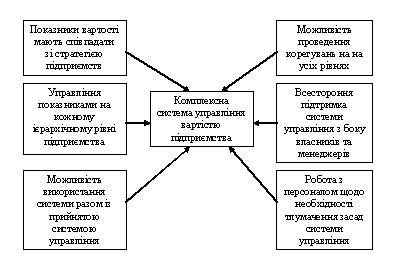

Одним з можливих варіантів вирішення даної проблеми є створення та використання комплексної системи управління підприємством, яка б давала змогу задіяти усі організаційні одиниці до роботи направленої на досягнення головної стратегічної мети – підвищення вартості підприємства.

Для забезпечення виконання усіх складових комплексної системи, що в свою чергу збільшить величину вартості підприємства, необхідне виконання на рівні підприємства наступних умов.

Головною проблемою при виборі показників для системи управління ефективністю є труднощі вибору таких для окремої організації. Одним з критеріїв вибору таких показників є освідомлення менеджментом граничності використання ресурсів. Тобто при виборі показника менеджер спирається на ті альтернативи використання ресурсів, які найбільшою мірою співпадають зі стратегією підприємства по максимізації своєї вартості.

Доказом необхідності введення системи управління вартістю на підприємстві можуть бути дослідження проведені Р. Капланом та Д.Нортоном, які засвідчили той факт, що в основному компанії орієнтуються на фінансові показники своєї діяльності, керуючись принципом підвищення ефективності діяльності підприємства за рахунок зниження витрат на підвищення кваліфікації робочих кадрів, скорочення витрат на проведення маркетингових заходів, обслуговування клієнтів та інше. Проводячи таку політику менеджери досягали збільшення фінансових показників у короткостроковій перспективі, нехтуючи стратегічним розвитком підприємства. Також слід зауважити, що співробітники багатьох підприємств не були ознайомлені зі стратегією компанії, тому не розуміли своєї ролі у самому процесі реалізації стратегії. З цього виходить що співробітники не мають мотивації в підвищенні ефективності виконання стратегічних планів.

Для вирішення цих проблем пропонується система управління вартістю підприємства, яка б дозволила розділити стратегію підприємства на конкретні цілі та показники, створити прямі зв’язки між управлінською та тією, якою керують, структурою, декомпозувати стратегічні цілі підприємства в окремі процеси та дії, які б були зрозумілі кожному співробітнику, відслідковувати зміни навколо підприємства, контролювати виконання розробленої стратегії.

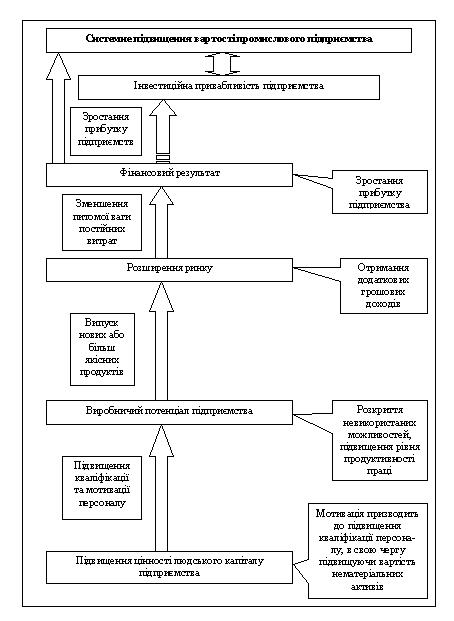

Розробку стратегії підприємства слід розпочати з побудови стратегічної карти – графічної інтерпретації стратегії підприємства у вигляді взаємопов’язаних, послідовних цілей.

Рис.2 Типова стратегічна карта цілей при управлінні підприємством.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|