|

|

|

ПОКРАЩЕННЯ КОНТРОЛЮ ЗА ВИКОНАННЯМ БЮДЖЕТУ В СИСТЕМІ ДЕРЖАВНОГО КАЗНАЧЕЙСТВА

| |

| 15.02.2012 16:33 |

|

Автор: Нів’євська Катерина Григорівна, студентка Львівського національного університету ім. І.Франка

|

|

[Секція 6. Податкова система. Бюджетна система. Правові відносини в економічній системі;] |

Усі держави для забезпечення незалежності контролю застосовують ті чи інші заходи, які мають тісний взаємозв’язок з діяльністю законодавчих установ.

Контроль за виконанням бюджету в системі Державного казначейства є актуальною темою, тому що без контролю не буде порядку в країні і, тим більше, стабільної економіки.

Сутність контролю – визначена система заходів держави для ефективного використання державних коштів, фінансових ресурсів для інтересів суспільства.

У ході управління державними коштами створюють систему контролю, яка має дві функції:

1. Функцію перевірки, порівняння даних, а в деяких випадках, якщо до цього спонукає ситуація, можна використати додаткову перевірку за допомогою документів.

2. Функцію ієрархічного підпорядкування. Тобто орган на вищому рівні регулює діяльність органу нижчого рівня відповідальності.

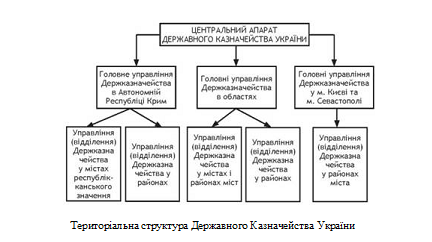

Ієрархічну підпорядкованість зображено на рисунку (3).

Отже, Державна казначейська служба України (ДКСУ) здійснює контроль за виконанням бюджету всіх рівнів і на всіх етапах використання коштів. Можна виділити три етапи використання коштів: прийняття зобов’язань, попередня перевірка та оплата рахунків розпорядників бюджетних коштів і одержувачів.

На першому етапі (прийняття зобов’язань) визначають призначення бюджетних асигнувань для покриття витрат відповідно до затвердженого бюджету. Зазвичай, формою зобов’язання є угоди з постачальниками послуг і товарів. Необхідність реєстрації грунтується на двох основних причинах: для відстеження нових зобов’язань та їхніх наслідків з метою подальшого прогнозу відтіканню наявних коштів з єдиного рахунка та, відповідно, для контролю фактичної наявності бюджетних коштів.

На другому етапі (попередня перевірка) бюджетна організація підтверджує і відповідно перевіряє виконання всіх вимог щодо оплати конкретних видатків. Цей етап дає змогу визначити суму коштів, необхідних для її сплати, а також відстежити взяті, але ще не оплачені зобов’язання.

Завершальним етапом є оплата рахунків розпорядників бюджетних коштів та одержувачів, завдяки чому зменшуються обсяги зобов’язань держави. У цьому разі перевіряють правильність оформлення документів, контроль за зобов’язаннями, відповідність платежів вимогам обліку та законність підстави для здійснення платежів.

Особливість контролю за виконанням бюджету в системі Державного казначейства полягає в тому, що ДКСУ проводить перевірки тільки на регулярній основі, а також є єдиними виконавцем фінансових функцій у ході виконання державного бюджету. Завдяки цьому забезпечується суворий контроль, що є гарантією чіткого виконання рішень виконавчої влади.

За даними, які наведені вище, можна зробити такий висновок: контроль за виконанням бюджету в системі Державного казначейства, згідно із законом, відбувається на всіх рівнях і на всіх етапах використання коштів. Це свідчить про доцільність використання коштів за призначенням, а також про те, що завдяки контролю держава може розвивати свою економіку на вищому рівні.

Список використаної літератури:

1. Повноваження Державного казначейства України як контролюючого органу визначені постановою Кабінету Міністрів України від 31 липня 1995 року № 590 "Про затвердження положення про Державне казначейство України"

2. П.Г. Петрашко (під редакцією), О.О. Чечуліна, В.Т. Александров, С.О. Булгакова, К.М. Огданський, О.І. Назарчук, Н.І. Сушко. Казначейська справа. У 2-х т. – Т.1. – Київ: НВП «АВТ», 2004. – 288 с.

3. Казначейська система: Підручник / Юрій С.І., Стоян В.І., Мац М.Й. - Тернопіль, 2002. – 394.

e-mail: kasiona@ya.ru

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|