|

|

|

ПРОБЛЕМИ БУХГАЛТЕРСЬКОГО ТА ПОДАТКОВОГО ОБЛІКІВ ОСНОВНИХ ЗАСОБІВ

| |

| 06.12.2011 20:44 |

|

Автор: Поліщук Інна Павлівна, студентка Миколаївського політехнічного інституту

|

|

[Секція 6. Податкова система. Бюджетна система. Правові відносини в економічній системі;] |

Постановка проблеми. Одним із пріоритетних напрямків реформування податкової системи України є здійснення заходів зі зближення податкового і бухгалтерського обліку основних засобів. Розв’язання цієї проблеми дозволить значно полегшити роботу відділів бухгалтерії на підприємствах, уникати розбіжностей у трактування одних і тих же процесів і явищ, надати важливішого значення регулюючій функції податкової системи.

Аналіз останніх досліджень. Проблематику сутності та реформування амортизаційної політики та основних засобів підприємств відображено в працях багатьох вітчизняних та зарубіжних вчених-економістів, серед них: А. Армуцці, Л. Бабич, Н. Бабяк, В. Баранова, П. Безруких, В. Бойко, М. Борисенко, В. Будавей, Ф. Бутинця, М. Ван-Бред, В. Козака, О. Кузьміна, М. Крупки, Л. Лозовського, П. Павлова, Д. Палтеровича, М. Пушкаря, Ю. Стадницького, А. Чухно, С. Шульман, І. Яремко та інші.

Мета статті. Дослідити прогресивні напрямки правового регулювання бухгалтерського та податкового обліків основних засобів, в умовах дії чинного Податкового кодексу України (далі ПКУ) та виявити їх недоліки.

Виклад основного матеріалу. Прийняття ПКУ з точки зору обліку загалом є позитивним чинником, який є передумовою створення більш прозорої та ефективної облікової системи, зниження ризику помилок унаслідок постійних змін податкового законодавства та протиріччю нормативних актів один одному. Однак через відмінність мети бухгалтерського та податкового обліку повна та ефективна гармонізація, на жаль, не відбулася, оскільки збереглася значна кількість відмінностей, які в деяких випадках є дуже суттєвими. Саме такий факт має місце в правовому регулюванні амортизаційної політики підприємств.

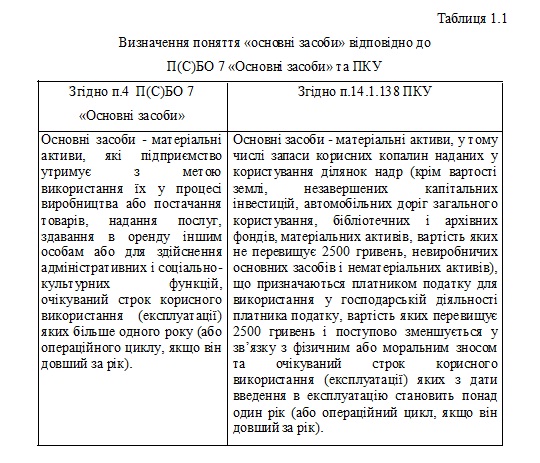

Механізм нарахування амортизації, що описаний в ПКУ, копіює методику, викладену в Положенні (стандарті) бухгалтерського обліку 7 «Основні засоби» (далі – П(С)БО 7) [3]. Зокрема, передбачена можливість використання підприємством п’яти методів нарахування амортизації (прямолінійного, зменшення залишкової вартості, прискореного зменшення залишкової вартості, кумулятивного та виробничого), аналогічна методика визначення первісної вартості об’єкта основних засобів, однаковий період нарахування амортизації (амортизація нараховується помісячно), встановлюється пооб’єктний облік нарахування амортизації, тощо. Однак більш глибокий порівняльний аналіз дає змогу виокремити деякі відмінності у процесі нарахування амортизації. Зокрема, існують відмінності у визначенні понять «основні засоби» для цілей фінансової звітності та оподаткування.

Обидва визначення терміну «основні засоби», що наведені в табл.1, об’єднує очікуваний строк корисного використання більше одного року. Однак, відповідно до ПКУ до основних засобів відносяться лише ті цінності, які призначені для використання у господарській діяльності та вартість яких перевищує 2500 гривень. При цьому, під господарською діяльністю слід розуміти будь-яку діяльність особи направлену на отримання доходу в грошовій, матеріальній або нематеріальній формах, у разі коли безпосередня участь такої особи в організації такої діяльності є регулярною, постійною та суттєвою [1].

Провівши порівняльний аналіз двох документів, констатуємо, що ПКУ виділено в окрему групу довгострокові біологічні активи, натомість для незавершених капітальних інвестицій та інших необоротних матеріальних активів окремої групи не передбачено.

Крім того, існує незначна відмінність щодо застосування методів нарахування амортизації в бухгалтерському обліку та для цілей оподаткування до виділених груп основних засобів. Зокрема, згідно норм П(С)БО 7, для інших основних засобів підприємство може застосовувати будь-який метод нарахування амортизації. Однак згідно ПКУ - лише прямолінійний та виробничий.

ПКУ також передбачає здійснення переоцінки основних засобів на відміну від податкового законодавства, що передбачав лише індексацію балансової вартості основних фондів. Переоцінка об’єкта основних засобів або визнання відновлення його корисності, що призводять до збільшення балансової вартості об’єкта, може проводитись до досягнення ним балансової вартості на звітну дату в розмірі не менше ніж 10 % від його первісної вартості на момент взяття на баланс.

При цьому, дооцінка балансової вартості основних засобів не може перевищувати суму його попередніх уцінок з моменту введення в експлуатацію такого основного засобу. Тобто у разі, якщо підприємство не здійснювало уцінок вартості об’єкту основних засобів, таке підприємство не має права на його дооцінку. Після проведення переоцінки об’єкта основних засобів або визнання відновлення його корисності, що призводять до збільшення балансової вартості об’єкта, підприємство не може використовувати прискорені методи нарахування амортизації.

Однак, як би не намагався законодавець наблизити вище перераховані податкові норми до бухгалтерських уникнути розбіжностей все ж не вдалося.

Важливим моментом в обліку основних засобів можливе виникнення за результатами інвентаризації тимчасової податкової різниці в абз. 5.п. 6 пп. 4 розд.ХХ «Перехідні положення» ПКУ сказано так: «Якщо загальна вартість всіх груп основних засобів за даними бухгалтерського обліку менше загальної вартості всіх груп основних фондів за даними податкового обліку на дату набрання чинності розділу III ПКУ, то тимчасова податкова різниця, яка виникає в результаті такого порівняння, амортизується як окремий об'єкт із застосуванням прямолінійного методу протягом трьох років ». Відразу підкреслимо, що в бухгалтерському обліку ніякої окремий об'єкт основних засобів на згадану різницю не створюється і відповідно не амортизується.

Для визначення за результатами інвентаризації тимчасової податкової різниці необхідно порівняти суму залишкових вартостей всіх виробничих об'єктів основних засобів з балансовою вартістю всіх груп основних фондів за даними податкового обліку.

Також важливим моментом є тимчасова податкова різниця за результатами інвентаризації основних засобів, - порядок обліку щомісячної амортизації такої різниці в податковому обліку після 01.04.2011 р. Насамперед, зі змісту ст. 138 ПКУ, описує склад витрат та порядок їх визнання, залишається неясним, до складу яких витрат буде ставитися сума такої амортизації протягом наступних трьох років. Підказку знаходимо в проекті декларації з податку на прибуток, розміщеному на офіційному сайті ДПАУ: амортизація тимчасової податкової різниці, що виникла за результатами інвентаризації основних засобів на 01.04.2011 р., включається до складу інших витрат звичайної_діяльності.

Крім того, в ПКУ не вказано куди включити суму самої податкової різниці. Очевидно, що серед 16 груп основних засобів та інших необоротних активів, перелічених в п. 145.1 ПКУ, їй місця немає. Підтверджується це і формою додатка 2 до майбутньої «податково-прибуткової» декларації, в табл. 1 якої пропонується окремим рядком (без віднесення до складу будь-якої з груп) наводити балансову вартість тимчасової податкової різниці на початок звітного періоду і нараховану по ній суму амортизації за звітний період.

Висновки. Відмінності у веденні обліку основних засобів для цілей амортизації та порядку нарахування амортизаційних відрахувань згідно вимог ведення бухгалтерського обліку та податкового законодавства, можуть призвести до виникнення розбіжностей у сумах нарахованої амортизації та залишкової вартості основних засобів. Очевидно, що підприємства, уникаючи таких розбіжностей, будуть орієнтуватися на норми податкового законодавства, звужуючи, таким чином, сферу застосування норм, закріплених в П(С)БО 7. Якщо деякі розбіжності можна виправдати з точки зору намагання держави встановити певні обмеження на зростання величини амортизаційних відрахувань і собівартості продукції, та, відповідно, і бази нарахування податку та величини нарахованого платежу, то деякі відмінності видаються невиправданими. Зокрема, це стосується різниці у класифікації основних засобів та існуванні незначної відмінності у застосуванні методів нарахування амортизації до деяких груп, а також методики здійснення переоцінки вартості основних засобів. Усунення зазначених відмінностей сприятиме спрощенню ведення обліку на підприємстві, сприятиме розширенню регулюючої спрямованості податкової системи.

Список використаної літератури:

1. Положення (стандарт) бухгалтерського обліку 7 «Основні засоби » // [Електронний ресурс]. – Режим доступу: http://www.rada.gov.ua.

2. Стадницький Ю. Амортизаційна політика в Україні: історія розвитку, існуючий стан та шляхи удосконалення / Ю. Стадницький, Т.Саган // Економіст. – 2002. – № 12. – С. 34-38.

3. Борисенко З.Н. Амортизационная политика / З.Н. Борисенко. – К. : Вид-во "Наук. думка", 1993. – 135 с.

4. Податковий кодекс України від 02.12.10 р., № 2755-VI з змінами, внесеними згідно із Законом № 2856-VI (2856-17) від 23.12.2010.

5. Наказ Міністерства фінансів України від 27.04.00 р., № 92 "Про затвердження Положення (стандарту) бухгалтерського обліку 7 "Основні засоби", зареєстрований в Міністерстві юстиції України від 18.05.00 р., № 288/4509 зі змінами та доповненнями.

e-mail: Inyska570@meta.ua

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|