|

|

|

ПУТИ ПОВЫШЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ ЗА СЧЕТ УСКОРЕНИЯ ВОЗМЕЩЕНИЯ НДС ПОСЛЕ ПРИНЯТИЯ НАЛОГОВОГО КОДЕКСА УКРАИНЫ

| |

| 05.12.2011 10:51 |

|

Автор: Царенко Михаил Михайлович, студент Харьковского национального университета имени В.Н. Каразина

|

|

[Секція 1. Економіка та підприємництво; ] |

Оборотные средства по данным госкомстата Украины в общем объеме ресурсов, определяющих экономику предприятия, занимают первое место. А финансовое положение предприятия, его платежеспособность и ликвидность находятся в зависимости от того, как быстро средства, вложенные в активы, превращаются в реальные деньги. По месту и роли в процессе воспроизводства оборотные средства подразделяются на следующие 4 группы: 1. средства, вложенные в производственные запасы; 2. средства, вложенные в незавершенное производство и расходы будущих периодов; 3. средства, вложенные в готовую продукцию; 4. денежные средства и средства в расчетах. В состав оборотных средств включается и бюджетная задолженность по налогам (при ее наличии). Чаще всего дебиторскую задолженность по налогам формирует непогашенная задолженность по возмещению НДС. Она может возникать в таких случаях, если: - при реализации применяется ставка 0%, а приобретение товаров, работ, основных средств или услуг - по базовой ставке (20%); - в отчетном периоде налогооблагаемых операций по реализации было меньше, чем операций по приобретению. Дебиторская задолженность по НДС входит в состав оборотных средств как средства в расчетах и в зависимости от величины ее удельный вес в общей сумме оборотных средств может быть существенным. Особенно это актуально для предприятий, имеющих право на применение нулевой ставки НДС (ст.195 НКУ). Это операции по: экспорту товаров (сопутствующих услуг) при подтверждении таможенной декларацией; поставке товаров/услуг предприятиями розничной торговли, расположенными на территории Украины в зонах таможенного контроля; поставке услуг по международным перевозкам пассажиров, багажа и грузов железнодорожным, автомобильным, морским, речным и авиационным транспортом; услуги, предусматривающие работы с давальческим сырьем и др. [1]. Отдельные виды деятельности из перечисленных в ст.195 НКУ являются специфическими и не затрагивают широкий круг налогоплательщиков. Но в таких видах деятельности как работа с давальческим сырьем нерезидента, международные перевозки пассажиров, багажа и грузов автомобильным транспортом или услуги по обслуживанию воздушных суден, выполняющих международные рейсы занято достаточное количество субъектов хозяйствования, в т.ч. и представителей малого и среднего бизнеса. Для них является актуальным порядок и состояние расчетов с бюджетом по возмещению НДС, а скорость его возврата влияет на оборачиваемость оборотных средств в целом.

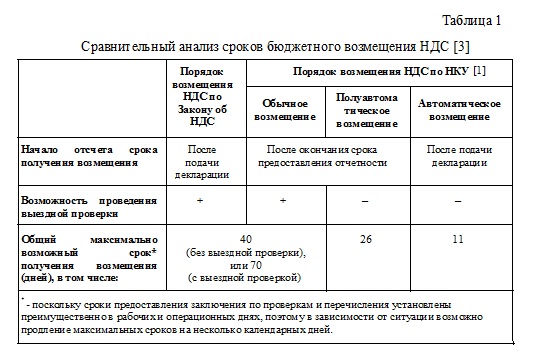

Оборачиваемость оборотных средств – это скорость их движения в процессе производства и обращения. Она определяется делением себестоимости реализованной продукции на среднюю сумму оборотных средств, находившихся в распоряжении предприятия в данном периоде. Продолжительность 1 оборота рассчитывается делением числа дней в периоде на количество оборотов и характеризует эффективность использования оборотных средств, а ускорение их оборачиваемости приводит к высвобождению средств. Это дает возможность предприятию при одном и том же объеме оборотных средств выпускать больше продукции, быстрее ее реализовать и тем самым улучшать свое финансовое положение [2]. Дебиторская задолженность бюджета по возмещению НДС и скорость ее погашения тоже участвуют в формировании финансового положения предприятия опосредованно, через влияние на скорость оборачиваемости оборотных средств. Величина бюджетной задолженности по возмещению НДС и сроки ее погашения сейчас, когда с 01.01.2011 г. вступил в силу Налоговый кодекс Украины (НКУ) с новыми правилами налогового учета и новым порядком возмещения НДС [1], приобрели особое значение для изучения их влияния на оборачиваемость оборотных средств. В соответствии с п.14.1.18 НКУ бюджетное возмещение - это возмещение отрицательного значения НДС, в т.ч. автоматическое возмещение в порядке и по критериям, определенным в разделе V НКУ. А в соответствии с п. 184.9 НКУ право на получение бюджетного возмещения предоставляется в течение сроков, определенных в разделе V НКУ [1]. В связи с тем, что с вступлением в силу НКУ изменился порядок возмещения НДС, в Таблице 1 представим сравнительный анализ старых (по Закону об НДС) и новых (с 01.01.2011г. по НКУ) правил.

Самый быстрый, а значит и наиболее приемлемый срок получения бюджетного возмещения – автоматическое. Право на его получение п.200.19 НКУ дает при выполнении 6 обязательных критериев: не пребывать в судебных процессах банкротства; быть включенным в Единый госреестр юрлиц и физлиц и не иметь плохих записей в этом реестре; в течение предыдущих 12 месяцев удельный вес поставок по ставке 0% в общем объеме поставок - более 40%; общая сумма расхождений между задекларированным налоговым кредитом заявителя возмещения и задекларированными обязательствами его контрагентов в части поставок таких товаров/услуг, по данным налоговых накладных возникшая в течение 3 предыдущих отчетных месяцев (квартала), не должна превышать 10% заявленной суммы возмещения; средняя зарплата больше, чем в 2,5 раза должна превышать минимальную в каждом из последних 4 отчетных кварталов по НДФЛ; не иметь налогового долга. Плюс, должен выполняться хотя бы 1 из критериев: численность - больше 20 лиц в каждом из последних 4 отчетных кварталов по НДФЛ; остаточная стоимость собственных основных средств больше заявленной суммы возмещения за предыдущие 12 месяцев; уровень налоговой нагрузки по налогу на прибыль - более высокий, чем средний по отрасли, в каждом из последних 4 отчетных кварталов по налогу на прибыль [1].

Для оценки оборачиваемости оборотных средств используются такие показатели: - продолжительность одного оборота; - коэффициент оборачиваемости средств; - коэффициент закрепления средств; - экономический эффект. Продолжительность одного оборота в днях (П) определяется по формуле: П= СО * Д / N, где СО – средние остатки оборотных средств за анализируемый период; Д–число календарных дней анализируемого периода (30;60;90;180;360); N– выручка от продажи продукции, работ, услуг за анализируемый период.

Значит, чем выше средние остатки оборотных средств, тем дольше продолжительность одного оборота в днях. Существенность влияния бюджетной задолженности на продолжительность одного оборота в днях зависит от времени ее непогашения: только за счет применения автоматического возмещения по сравнению с обычным (при прочих равных показателях) срок ее погашения уменьшается в 4 раза (по количеству дней). Средние остатки оборотных средств рассчитываются на основе месячных балансов по формуле средней хронологической или как простые средние арифметические. Значит, чем дольше в оборотных средствах числится бюджетная задолженность, тем больше будет величина средних остатков (при прочих равных условиях). Коэффициент оборачиваемости средств (К) характеризует размер объема выручки от продажи продукции на одну грн. оборотных средств: К= N / СО. Рост его свидетельствует о более эффективном использовании оборотных средств. Чем выше сумма бюджетной задолженности, чем дольше она числится непогашенной, тем больше величина средних остатков оборотных средств и тем ниже коэффициент их оборачиваемости.

Таким образом, для того, чтобы финансовое положение предприятия, его платежеспособность не ухудшались за счет долгого не возврата из бюджета возмещения НДС, целесообразно уменьшить количество дней фактического возврата денежных средств. Очевидно, что система автоматического бюджетного возмещения НДС может обеспечить это лучше всего. Значит, целесообразно построить работу таким образом, чтобы соответствовать критериям НКУ для применения автоматического возмещения НДС. На достижение этой цели могут оказать влияние такие действия:

1. Не попадать под процедуру банкротства. Весь комплекс действий, обеспечивающих выполнение этого требования, зависит от принятых управленческих решений, т.е. от самого налогоплательщика.

2. Выполнение норм НКУ по работе с Единым госреестром юрлиц и физлиц зависит только от дисциплинированности налогоплательщика.

3. Партнерские отношения - поддерживать с надежными и добросовестными налогоплательщиками, которые выписав налоговую накладную на поставку товаров или услуг, в полном объеме отражают свое налоговое обязательство по НДС в отчетных периодах. Это условие легко выполнять при долгосрочном сотрудничестве с партнером и при доступности информации о его налоговой дисциплине.

4. Борясь с «зарплатой в конвертах» через возможность применения автоматического возмещения НДС, НКУ стимулирует повышать официальную зарплату работников. В соответствии со ст.22 Закона Украины от 23.12.2010 г. № 2857-VI «О государственном бюджете Украины на 2011 год» установлена минимальная зарплата на 2011 год. Претендуя на автоматическое возмещение НДС, средняя зарплата в 2011 году должна быть: с 1 января – больше 2352,50 грн., с 1 апреля – больше 2400 грн., с 1 октября – больше 2462,50 грн., с 1 декабря – больше 2510 грн. Это реальные величины, и соблюдение их зависит только от налогоплательщика.

5. Условие НКУ о том, что остаточная стоимость собственных основных средств должна быть больше заявленной суммы возмещения за предыдущие 12 месяцев - это тоже стимул иметь в активе собственные основные средства с высокой остаточной стоимостью, а не пользоваться, например, арендованными, зачастую устаревшими и с трудом обеспечивающими надлежащее качество выпускаемой продукции.

Таким образом, соответствие критериям, обозначенным в НКУ, зависит не только от характера деятельности налогоплательщика, но и от принятых им управленческих решений. Значит, при наличии выбора целесообразно принимать решения в пользу таких, которые обеспечат возможность применения автоматического возмещения НДС. Это позволит почти в 4 раза сократить срок возврата денежных средств из бюджета, т.е. увеличить оборачиваемость оборотных средств, что положительно скажется на финансовом положении предприятия, его платежеспособности и ликвидности.

Список использованной литературы:

1. Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

2. Словарь бухгалтерских терминов [Электронный ресурс]. – Режим доступа к ресурсу: Copyright © 2006, JobToday.com.ua.

3. Кабанец В. Статья «Налоговый кодекс: возмещение НДС», материал подготовлен специально для «ЛИГА-ЗАКОН», 11.01.2011 г. [Электронный ресурс]. - Режим доступа к ресурсу: www.ligazakon.ua.

e-mail: mm_tsarenko@mail.ru

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|