В тезах розглянуто поточний стан казначейського обслуговування доходів місцевих бюджетів на прикладі Одеської області в умовах політичної кризи. Здійснено аналіз за період 2020-2024рр. для виявлення основних тенденцій змін.

Ключові слова: Державна казначейська служба, казначейська система, місцеві бюджети, асигнування, видатки загального фонду, видатки спеціального фонду, фінансові ресурси, система.

Щоразу в системі казначейства посилюється контроль за цільовим призначенням бюджетних коштів, разом з тим, підвищується навантаження на кожного фахівця в цілому. Зі збільшенням надходжень, відповідно, посилюється контроль за видатковою частиною бюджету. З 2015 року в Україні проводиться територіально-адміністративна реформа, а саме Законом України «Про добровільне об’єднання територіальних громад» від 05.02.2015 регулюються відносини, що виникають у процесі добровільного об’єднання територіальних громад сіл, селищ, міст, а також добровільного приєднання до об’єднаних територіальних громад. Кожне село, селище, місто мали свій бюджет, також свої місцеві бюджети мали області, райони в областях та райони у містах. До прийняття цього Закону в Одеській області нараховувалось 517 місцевих бюджетів. Відповідно до територіально-адміністративного устрою України Одеська область з 01.01.2021 нараховує 99 місцевих бюджетів , а саме:1 обласний бюджет;7 районних бюджетів;91 бюджет місцевого самоврядування, з них:19 міських, 25 селищних 47 сільських бюджетів.

Відповідно до Порядку №938 платники сплачують платежі через установи банків, підприємства поштового зв'язку та органи місцевого самоврядування, у національній валюті у безготівковій або готівковій формі на відповідні рахунки для зарахування надходжень або на єдиний рахунок, відкриті в Казначействі. Органи Казначейства за допомогою програмного забезпечення формують автоматично платіжні інструкції за якими надходження поточного дня перераховуються відповідно до призначення на рахунки, що відкриті окремо для кожного місцевого бюджету. Якщо надходженнями є кошти, що мають бути розподілені між рівнями бюджетів, то органи ДКСУ у кінці дня відповідно до встановлених нормативів розподіляють їх між рівнями місцевих бюджетів також автоматично. Якщо у відповідному місцевому бюджеті не достатньо коштів для виконання нормативів відрахувань, то органи Казначейства залучають необхідні кошти з Єдиного Казначейського рахунку та інформують про це місцеві фінансові органи щодо необхідності повернення цих коштів. При цьому органи Казначейства щодня здійснюють повернення залучених коштів за рахунок поточних надходжень відповідних місцевих бюджетів до повного їх погашення.

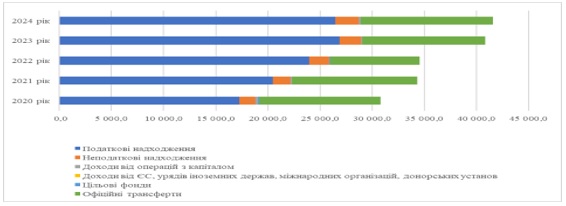

Казначейське обслуговування місцевих бюджетів дозволяє отримувати оперативні дані щодо наповнення бюджетів та здійснювати оперативне корегування бюджетів. Розглянемо дані зведеного звіту про виконання всіх місцевих бюджетів Одеської області за доходами за останні 5 років з 2020 по 2024 рік. Доходи місцевих бюджетів Одеської області у 2024 році склали 41 578,6 млн.грн, що на 1,7 % більше ніж у 2023 році, на 20% вище за доходи у 2021 та 2022 роках та на 35% більше ніж у 2020 році. Слід зазначити, що на початку повномасштабного вторгнення у 2022 році місцеві бюджети Одеської області отримали такий самий обсяг доходів, що й у 2021 році (Рис. 1)

Рис.1 Динаміка доходів місцевих бюджетів Одеської області за 2020-2024 роки, млн.грн

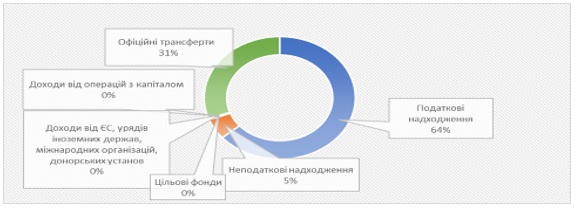

У структурі доходів місцевих бюджетів Одеської області найбільшу питому вагу у 2020 році складали податкові надходження (податок та збір на доходи фізичних осіб, податок на прибуток підприємств, рентна плата за спеціальне використання води, за користування надрами, за спеціальне використання лісових ресурсів, акцизний податок (на пальне), податок на майно, екологічний податок) – 56% (Рис.1.), частка офіційних трансфертів(дотації та субвенції з державного та місцевих бюджетів) складала 38%, 5% додали неподаткові надходження (доходи від власності та підприємницької діяльності, адміністративні збори та платежі, доходи від некомерційної господарської діяльності, власні надходження бюджетних установ, інші надходження) та 1% доходи від операцій з капіталом (кошти від реалізації безхазяйного майна, знахідок, спадкового майна, майна, одержаного територіальною громадою в порядку спадкування чи дарування, а також валютні цінності і грошові кошти, власники яких невідомі), частка цільових фондів складала менше 0,4%. У 2024 році (Рис.2.) частка податкових надходжень у структурі доходів місцевих бюджетів Одеської області складала вже 64% або у 1,5 рази більше порівняно з 2020 роком. Частка неподаткових надходжень залишалась на рівні структури доходів 2020 року – 5%, проте в абсолютних величинах також більше у 1,5 рази за 2020 рік. Частка офіційних трансфертів у 2024 році у доходах місцевих бюджетів Одеської області зменшилась до 31%, при тому що в абсолютних величинах сума трансфертів збільшилась на 8% у порівнянні з 2020 роком. Характерною відмінністю доходів 2023-2024 рр. стали доходи від Європейського Союзу, урядів іноземних держав, міжнародних організацій, донорських установ – це гранти, що надійшли до місцевих бюджетів та надходження в рамках програм допомоги урядів іноземних держав, міжнародних організацій, донорських установ, однак частка цих надходжень склала біля 0,01%.

Рис.2. Структура доходів місцевих бюджетів Одеської області у 2024 році, %

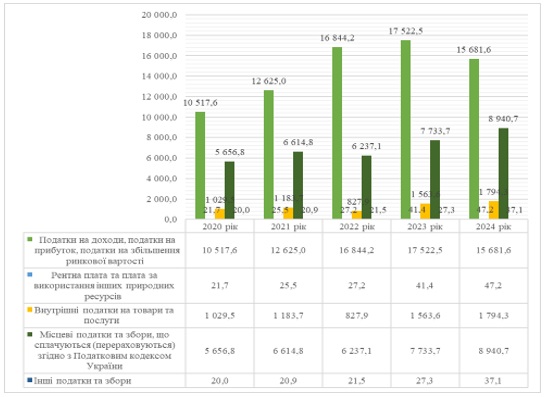

Найбільший розмір податкових надходжень до місцевих бюджетів Одеської області у цей період був у 2023р. – 26 888,5 млн. грн, у 2024р. – 26 500,8 млн. грн, що на 1,5% менше за попередній рік, проте у 1,5 рази більше ніж у 2020р. У структурі податкових надходжень найбільшу частку займають податки на доходи, податки на прибуток, податки на збільшення ринкової вартості – у 2024 році це 15 681,6 млн. грн, що на 10,5 % менші ніж у 2023 році, проте на 49% більше ніж у 2020 році. Слід зазначити, що податок на доходи фізичних осіб, що сплачується податковими агентами, із доходів платника податку у вигляді заробітної плати у 2024 році складав 49% (12 851,6 млн. грн) всіх податкових доходів, або 30% всіх доходів місцевих бюджетів Одеської області. За 2020-2024 рр. простежується тенденція до зростання суми місцевих податків та зборів, що сплачуються (перераховуються) згідно з ПКУ від 5 656,8 млн. грн у 2020 році до 8 940,7 млн. грн у 2024 році (у 1,5 рази), з них 53% складає податок на майно (4 728,9 млн. грн), у тому числі третину з них 1 600,0 млн. грн складає земельний податок з юридичних осіб та ще третину 1 549,2 млн. грн - орендна плата з юридичних осіб.Забезпеченість удосконалення процесу впровадження електронної системи ДКСУ здійснюється методом і шляхом застосування нових принципів і прийомів при використанні передових інформаційних технологій та інноваційних методів, що в сучасних умовах стає одним з провідних і важливих факторів впливу на ефективність управління бюджетними коштами через систему казначейства в сучасних умовах.

Рис.3. Податкові надходження до місцевих бюджетів Одеської області у 2020-2024 рр., млн.грн

Неподаткові надходження до місцевих бюджетів складають біля 5% всіх доходів місцевих бюджетів Одеської області. З них власні надходження бюджетних установ (Рис.3) – 55% неподаткових надходжень, або 1 236,5 млн. грн у 2024 році, у тому числі 462,7 млн. грн це надходження від плати за послуги, що надаються бюджетними установами згідно із законодавством (у т.ч. 354,1 млн. грн - плата за послуги, що надаються бюджетними установами згідно з їх основною діяльністю), та 773,8 млн. грн за рахунок інших джерел власних надходжень бюджетних установ (у т.ч. 536,8 млн. грн - благодійні внески, гранти та дарунки). Згідно до Порядку №938 місцева рада може приймати рішення про обслуговування коштів місцевого бюджету в частині бюджету розвитку в установах банків державного сектору. При цьому надходження бюджету розвитку переказуються органами ДКСУ наступного робочого дня на підставі платіжних інструкцій, наданих відповідними місцевими фінансовими органами, на поточні рахунки місцевих фінансових органів, відкриті в установах банків державного сектору для здійснення розподілу коштів бюджету розвитку між головними розпорядниками бюджетних коштів.

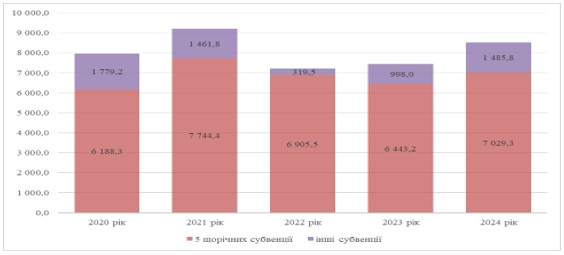

Рис.4 Частка щорічних субвенцій у структурі видатків місцевих бюджетів Одеської області за рахунок субвенцій з державного бюджету у 2020-2024 роках, млн. грн

Щорічними незмінними субвенціями протягом 5 років з державного бюджету були: освітня субвенція, субвенція на підтримку особам з особливими освітніми потребами, субвенція на здійснення підтримки окремих закладів та заходів у системі охорони здоров’я та субвенція на забезпечення окремих видатків районних рад, спрямованих на виконання їх повноважень. Частка цих субвенцій в загальному обсязі видатків складала: у 2020 році 78% або 6 188,3 млн. грн; у 2021 році 84% або 7 744,0 млн. грн; у 2022 році 96% або 6 905,5 млн. грн; у 2023 році 87% або 6 443,2 млн. грн; у 2024 році 83% або 7 029,3 млн. грн (Рис.4). Особливістю 2020 року було отримання у 1 кварталі медичної субвенції на суму 970,5 млн. грн, що склало 12% всіх річних надходжень субвенцій з державного бюджету до державних бюджетів Одеської області. У подальшому у подальшому ці видатки проводяться безпосередньо з державного бюджету НСЗУ на рахунки в банківських установах на ім’я медичних закладів, які стали некомерційними установами. При цьому таке зменшення розміщення коштів в установах банків викликано переведенням бюджетної системи України на режим економії бюджетних коштів шляхом посилення контролю за витрачанням коштів ЄКР, а саме не віднесення цієї групи платежів до нагальних, що призводило до затримки у перерахуванні коштів на рахунки в банках, за 2023-2024 рр. рішення про розміщення коштів на рахунках в банках місцевими бюджетами Одеської області не приймалося.

Список використаних джерел:

1.Кублікова Т.Б.,Курганська Е.І. Система казначейства: управління фінансовими ресурсами// Монографія. – Одеса: ОНЕУ. – 2015. – С.324

2.Lushpiienko Y., Sandiuk H.and other. Special procedures for electronic public procurement. – Journal of Legal, Ethical and Regulatory Issues. Volume 22, Special Issue 2S, 2019y. – p.1–6

|