Планування аудиту є важливою частиною процесу і вимагає чіткого визначення мети, завдань, об'єктів, джерел інформації, встановлення відповідальності та обов'язків аудиторів, воно визначає стратегію та методи, які аудитори використовують для перевірки достовірності фінансової звітності підприємства. Забезпечення врахування цих аспектів має гарантувати високу якість, ефективність, економічність і своєчасність проведення аудиту.

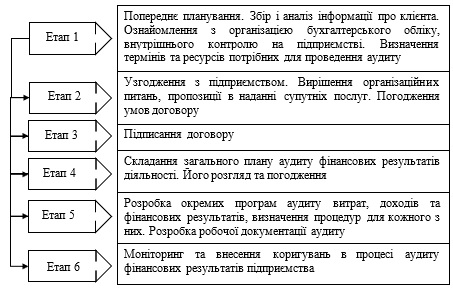

Процес планування, який є початковим етапом аудиту, включає розробку загального плану, визначення обсягу, графіків і строків проведення перевірки, а також аудиторської програми, яка конкретизує обсяг, види та послідовність аудиторських процедур, необхідних для формування об'єктивної думки про факти господарської діяльності та достовірність бухгалтерської звітності клієнта. Схематично процес планування можна зобразити наступним чином.

Рисунок 3.3 – Етапи планування аудиту фінансових результатів

Джерело: узагальнено автором на основі [1,2]

Планування аудиту фінансових результатів базується на положеннях Міжнародних стандартів аудиту (МСА 300) "Планування аудиту фінансової звітності". У відповідності до цього МСА, ціллю аудитора є планування аудиту так, щоб його можна було виконати ефективно [3]. На підставі даних, зібраних під час попереднього планування, аудитор розробляє загальний план аудиту фінансових результатів та окремі програми аудиту.

Планування аудиту фінансових результатів підприємств є ключовим елементом аудиторського процесу та вимагає ретельного аналізу, оцінки ризиків та правильного підходу до підготовки аудиторського плану.

Правильно розроблене планування аудиту є необхідною передумовою для забезпечення надійності фінансової інформації та довіри до неї з боку різних користувачів інформації, включаючи інвесторів, кредиторів, власників підприємства та інших зацікавлених сторін. Важливо враховувати, що планування аудиту є процесом, який постійно розвивається і адаптується до змін в бізнес-середовищі та регулюючому середовищі, щоб забезпечити високий рівень аудиторських послуг.

Список використаних джерел:

1. Аудит: методика і організація : навч. посібник / Н. І. Гордієнко, О. В. Харламова, Ю. І. Мізік, О. О. Конопліна ; Харків: нац. ун-т міськ. госп-ва ім. О. М. Бекетова. 2-ге вид., перероб. і доп. Xарків : ХНУМГ ім. О. М. Бекетова, 2017. 319 с.

2. Візіренко С. В., Пімкіна Г.В. Організація і методика виконання процедур аудиторської перевірки фінансових результатів діяльності підприємства // Сталий розвиток економіки. 2018. № 1 [38]. С. 178-185.

3. Міжнародний стандарт аудиту 300 «Планування аудиту фінансової звітності» // Міжнародні стандарти контролю якості, аудиту, огляду, іншого надання впевненості та супутніх послуг, видання 2016 – 2017 року [Електронний ресурс]. – Режим доступу : https://www.apu.net.ua/component/ 45 content/article/2-uncategorised/1151-miznarodni-standarti-kontrolu-yakosti2016-2017.