Актуальність обраної тематики полягає в тому, що на сьогоднішній день не існує чіткого алгоритму організації та здійснення внутрішнього контролю на підприємствах. Це питання досліджували такі вітчизняні вчені: Артюх О.В., Старенька О.М. [1, C. 7; 2, С. 914; 3, C. 175]. Також відсутні законодавчі та інші нормативно-правові акти, які регулюють внутрішній контроль. Адже саме від наявності професіоналів та відповідальних осіб, які здійснюють внутрішній контроль, залежить ефективність діяльності підприємства, контроль доходів і витрат на заробітну плату, оренду приміщення та інші витрати, які забезпечують життєдіяльність підприємства.

Кожне підприємство залежно від специфіки своєї діяльності самостійно визначає механізм внутрішнього контролю.

У межах даної публікації розглянемо внутрішній контроль на прикладі підприємства, яке здійснює логістичні операції для третіх осіб (вантажовласників) на приватному складському комплексі «Дунай» (далі - ПСК «Дунай»).

Слід почати з того, що система внутрішнього контролю (СВК) має різні видові компоненти, зокрема фінансову, операційну. Саме у такому контексті проведемо дане дослідження.

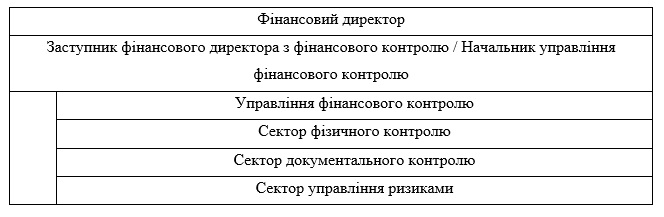

Почнемо з фінансового контролю. Уповноважені посадові особи, які здійснюють фінансовий контроль на підприємстві, наведені у табл. 1.

Розглянемо детальніше їхні функціональні повноваження у сфері внутрішнього контролю.

Джерело: власна розробка

Фахівці сектору фізичного контролю звіряють документальне відображення робіт з фактично виконаними роботами. Також до їхньої компетенції входить функція знімати показники всіх лічильників, які є на підприємстві, і від яких залежить періодичність обслуговування обладнання.

Працівники сектору документального забезпечення забезпечують відповідність первинної бухгалтерської документації договірній базі, планам робіт, рішенням керівних осіб. Також цей сектор контролює достовірність відображення в обліку підприємства виконаних робіт.

Фахівці сектору управління ризиками здійснюють:

- моніторинг контрагентів через базу даних судових рішень, реєстр боржників, реєстр платників НДС та інше через загальнодоступні відкриті джерела;

- узгодження і аналіз змістовної складової договорів, угод;

- роботу з організації та проведення тендерів, з підготовці тендерної документації, з розгляду поданих заявок тощо;

- аналіз виконання договорів підряду.

Слід зазначити, що деякі контрольні дії (наприклад, фізичні), автоматизувати неможливо і недоцільно, що ще раз підкреслює важливість досвідчених та вмотивованих працівників.

Обов’язковою, на наш погляд, є чітка карта перевірок, оскільки стихійність не призводить до гарного результату.

Відділення фінансового контролю ПСК «Дунай» у свої діяльності керуються крім зовнішніх регламентів і внутрішніми нормативними документами, як-то: положення про підрозділ фінансового контролю, функціональні обов’язки працівників, вузькопрофільні інструкції (наприклад, про інвентаризацію), положення про проведення тендерів, положення про перевірку підрядників та інші.

Для підтримання належної якості продукції і робіт через дотримання відповідних процедур призначений операційний контроль.

Служба операційного контролю ПСК «Дунай» щомісячно (або частіше – у разі потреби) контролює залишки продукції на складі, звіряючи обороти по накладним та іншим первинним документам.

На відміну від відділень фінансового контролю, де є чітке розмежування функціональних повноважень в залежності від структур СВК, на ПСК «Дунай» для здійснення операційного контролю не організовані окремі структури( відділи, підрозділи тощо). Підприємство обмежується, як правило, виділенням до двох штатних одиниць, які уповноважені контролювати критичні точки всього операційного процесу.

Документальне забезпечення при здійсненні внутрішнього операційного контролю представлено такими основними документами, як: технологічна карта виконання робіт, положення про операційний контроль, схема взаємодій підрозділів при виконанні робіт тощо. Вищевказані документи зберігаються на загальнодоступних ресурсах - у поточному архіві та внутрішній бібліотеці.

Роблячи висновки, слід зазначити, що фінансовий і операційний контроль у системі внутрішнього контролю повинні виконувати досвідчені посадові особи, неупереджені та вмотивовані. Саме від якості їх роботи залежить достовірність, повнота та своєчасність облікової інформації, яка має використовуватися підприємством під час прийняття управлінських рішень.

Список використаних джерел:

1. Артюх О. В., Криванич М. Ю. Внутрішній аудит готової продукції: теоретичні аспекти. Напрями розвитку обліку, контролю та економічного аналізу в умовах глобалізації: матеріали ІII Міжнар. студентської наук.-практ. інтернет-конф., 20.04.2017 р., Одеса. Одеський національний економічний університет, 2017. С. 7-9.

2. Артюх О. В., М. Ю. Криванич. Внутрішній контроль обліку витрат: методичні аспекти. Економіка та суспільство. 2018. Вип. 16. С. 914-920.

3. Старенька О. М. Методичні основи здійснення оперативного контролю на промислових підприємствах. Вісник соціально-економічних досліджень : зб. наук. праць; Одеський національний економічний університет. Одеса, 2018. № 65 (1). С. 175-185.

__________________

Науковий керівник: Артюх Оксана Валентинівна, доктор економічних наук, професор, Одеський національний економічний університет, м. Одеса