Металургійні підприємства відносяться до складу великих підприємств (великий бізнес) та є головними бюджетними «донорами» країни. Сучасні умови господарювання та ведення бізнесу в умовах капіталомістких необоротних активів, складній технології виробництва та забезпеченні безперервного випуску продукції потребують постійного удосконалення організації виробництва, а відповідно і обліку та економічного аналізу діяльності металургійних підприємств. Адже, виробничі запаси (повільно ліквідні активи) промислових підприємств становлять значну частку в активах балансу в певній мірі гальмують результати господарської діяльності та реальний фінансовий стан підприємства (показники ефекту та ефективності).

Крім того, технологічний процес багатьох виробничих підприємств дає змогу в єдиному технологічному процесі при виготовленні основної продукції підприємства, з однієї та тієї ж сировини, виготовляти супутню продукцію.

Тобто, супутня продукція не є метою виробництва, вона потребує додаткової обробки для перетворення в закінчений продукт, проте і в початковому вигляді може бути реалізована споживачам. Зазвичай її отримують уже на завершальних стадіях виробництва.

Це зумовлює необхідність по-новому визначити роль, місце і зміст обліку супутньої продукції та аудиту виробничих запасів. Отже, оптимізація та контроль виробничих запасів – один із головних факторів зменшення собівартості продукції та покращення результатів діяльності підприємства.

Тому, важливим завданням на сьогодні ефективного функціонування підприємства є пошук шляхів удосконалення ефективного використання запасів в тому числі готової продукції.

Об’єктом дослідження було обране металургійне підприємство ПАТ «Дніпровський меткомбінат». Це акціонерне товариство є одним з найбільших підприємств промислового комплексу України з повним металургійним циклом.

Основним видом продукції є виробництво чавуну та прокату. Під час виробництва чавуну утворюється супутня продукція – це шлак. Зокрема, шлаки бувають двох марок: ВДШ – у вигляді відвального шлаку та ГДШ – у вигляді гранульованого шлаку. Доменний шлак відвальний утворюється при швидкому охолодженні водою гарячого рідкого шлаку без додаткової переробки. Шлаки призначенні для використання в якості сировини для виготовлення щебню, піску і щебенево-піщаної суміші або дорожнього - будівельного матеріалу для влаштування шарів основ дорожнього одягу автомобільних доріг в усіх кліматичних зонах України, штучних основ під фундаменти будівель та споруд, підсипки територій та інших загальнобудівельних робіт. Шлаки також придатні для застосування в якості складових при виготовленні будівельних виробів, компоненту шихти при виробництві цементу.

Необхідно акцентувати, що супутня продукція на ПАТ «Дніпровський меткомбінат» самостійно не калькулюється. Її вартість, обчислена за визначеними цінами, вираховується з вартості основної продукції. Тож вартість газу доменного, азоту газоподібного, аргону, граншлаку, піщано-щебеневої суміші, застосовувані для внутрішнього використання, обчислюється за плановою вартістю. А вартість азоту рідкого, кисню рідкого, криптоноксенонової суміші, неоногелієвої суміші, шлаку конвертерного та пилу графітовмісткого обчислюється за ціною їх можливої реалізації.

Отже, виробнича собівартість основної продукції зменшується на справедливу вартість супутньої продукції, яка реалізується, та вартість супутньої продукції в оцінці можливого її використання, що використовується на самому підприємстві.

В процесі дослідження нами було вивчено документування операцій супутньої продукції шлаку в результаті доменного виробництва. Оприбуткування шлаку відбувається при його надходженні на ділянку ВРШ (Вогненно рідких шлаків) за допомогою прибуткового ордера (форма № М-4) та форми М-11 «Накладна – вимога на відпуск (внутрішнє переміщення матеріалів)». Ця форма використовується для обліку руху матеріальних цінностей в середині підприємства та їх відпуску господарствам свого підприємства, що розташовані за межами його території, а також стороннім організаціям. Накладна-вимога виписується в двох примірниках і підписується головним бухгалтером або особою, на те уповноваженою.

Шлак, що відпускається цехам свого підприємства і стороннім організаціям оцінюють і в калькуляції показують за кількістю та вартістю, а злитий у відвали шлак не оцінюють, а відображають лише за кількістю.

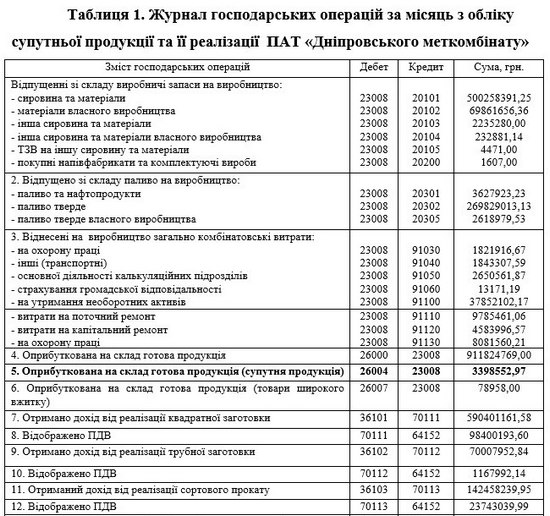

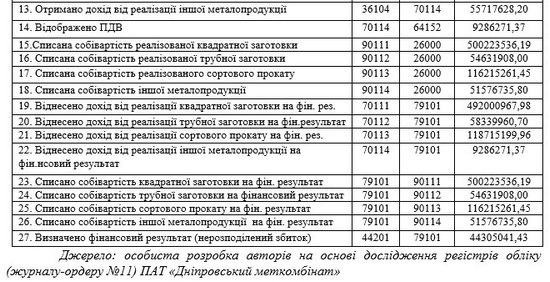

Шлак, не придатний до грануляції, зливається у відвал, де він повільно охолоджується водою. Шлаковий відвал являє собою високий природний або штучний укіс. Як використаний, так і не використаний шлак обліковують в цілому за цехом. Потім, на основі даних про відвантаження супутньої продукції формується Реєстр приймання-здачі документів, ф. № М-13. Далі використання та реалізація шлаку, як готової супутньої продукції відбувається за вимогами на основі договорів як для фізичних так і для юридичних осіб. В кінці кожного місяця облікові фахівці дільниці ВРШ формують Оборотну відомість готової продукції. Використовуючи дані журналу – ордеру 11 за місяць нами було сформовано журнал господарських операцій (табл.1).

Таким чином, в процесі проведеного дослідження щодо формування та відображення в обліку супутньої продукції (документування операцій, синтетичний та аналітичний облік) маємо відмітити маємо відзначити, що питання потребує подальшого ретельного вивчення на регламентування на законодавчому рівні. Адже саме від цього і залежить в тому числі підвищення ефективності використання оборотних активів та зниження рівня збитковості металургійних підприємств.

Отже, в результаті здійснених операцій встановлено, що у досліджуваному періоді реалізація металопродукції принесла збиток в розмірі 44305041,43 грн.

Список використаних джерел:

1. Офіційний сайт ПАТ «Дніпровський металургійний комбінат» URL: http://www.dmkd.dp.ua/

2. Про затвердження Положення (стандарт) бухгалтерського обліку №16 «Витрати»: Наказ Міністерства фінансів України від 31.12.1999 р. №318 URL: http://zakon4.rada.gov.ua/show/z0027-00.

3. Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості: Наказ Міністерства промислової політики від 09.07.2007 р. №373 URL: https://zakon.rada.gov.ua/show/v033581-07

4. Методичні рекомендації по застосуванню регістрів бухгалтерського обліку: Наказ Міністерства фінансів України від 29.09.2000 р. № 356 URL: https://zakon.rada.gov.ua/rada/show/v0356201-00

5. Голов С.Ф. Управлінський облік. Київ: Лібра, 2003. 704с.

6. Хмелюк А.В. Організація обліку витрат на виробництво металургійної продукції// Вісник Хмельницького національного університету. 2016. Т.1. №3. С.112-116.

7. Хмелюк А.В., Хвостов К. Організація обліку та розподіл загальновиробничих витратна металургійних підприємствах. Економічний аналіз. Тернопіль, 2019.Том 29, №4. С.106-112.

|