Розвиток аграрного сектору в Україні на протязі останніх років визначається як найбільш пріоритетним для функціонування економіки країни. Галузеві особливості сільського господарства суттєво впливають на організацію і технологію виробництва, і відповідно на побудову бухгалтерського обліку. До таких специфічних об’єктів, яких не має жодна галузь народного господарства відносяться вирощування зернових культур [5, с.558 ].

У процесі управління сільськогосподарським підприємством найбільш важливу роль відіграє інформаційне забезпечення оперативного прийняття рішень, якість якого визначається раціональною організацією системи бухгалтерського обліку. Особливості сільськогосподарського виробництва накладають свій відбиток на бухгалтерський облік усіх господарських операцій і процесів підприємства, зокрема на облік готової продукції. Це пов’язане перш за все з тим, що у виробничому процесі ключову роль відіграють живі організми та продукти їх життєдіяльності, оцінка і облік яких мають свою специфіку.

Таким чином, як для науковців, так і для фахівців з бухгалтерського обліку проблема забезпечення достовірності обліку готової продукції, формування виробничої собівартості на сільськогосподарських підприємствах стоїть дуже гостро і є надзвичайно актуальною.

Аналіз останніх досліджень і публікацій показав, що проблематикою бухгалтерського обліку готової продукції та питанням достовірності їх відображення у фінансовій звітності присвячено широкий спектр наукових праць. Вагомий внесок у дослідження цих питань зробили такі вчені, як Ф.Ф. Бутинець, А.М. Герасимович, С.Ф. Голов, Н.П. Кондраков, П.А. Костюк, В.Г. Лінник, М.Ф.Огійчук, В.В. Сопко. Економічний зміст фінансових результатів, особливості їх обліку досліджували: Бабицька, М.В. Патарідзе-Вишинська, Г. Сиротюк, М.Є. Скрипник, Н.В. Шульга та ін.

Але питання щодо розробки практичних рекомендацій з удосконалення організації обліку готової продукції та формування виробничої собівартості на сільськогосподарських підприємств є недостатньо розроблені.

Об’єктом дослідження було обране Товариство з обмеженою відповідальністю «Іванівка». Товариство є юридичною особою, має печатку, штамп, фірмові бланки. Має право на випуск власних цінних паперів та реалізацію їх юридичним і фізичним особам України та інших держав. Метою діяльності товариства є наповнення ринку товарів та послуг у сферах визначених предметом діяльності, задоволення інтересів до соціальних потреб учасників та трудового колективу на основі отриманого прибутку. Предметом діяльності товариства є: вирощування зернових, технічних та решти культур, не віднесених до інших класів рослинництва; вирощування зернових культур на зерно для продовольчих цілей, на корм, на насіння; вирощування насіння олійних культур (соняшнику, кользу, рапсу, рижію тощо) для продовольчих і технічних цілей, а також на насіння, вирощування інших культур;

Акцентуємо, що всі підприємства, організації та інші юридичні особи незалежно від організаційно-правових форм господарювання і форм власності (крім банків, бюджетних установ та підприємств, які відповідно до законодавства застосовують міжнародні стандарти фінансової звітності) самостійно на основі національних положень (стандартів) бухгалтерського обліку та інших нормативно-правових актів з бухгалтерського обліку визначає за погоджують з власником відповідно до установчих документів облікову політику підприємства, а також зміни до неї [1, 2].

Облікова політика ТОВ «Іванівка» сформована та відображена в Наказі про облікову політику підприємства. Зауважимо, що Наказ про облікову політику ТОВ «Іванівка» розроблено відповідно до Податкового Кодексу України [3], Закону України «Про бухгалтерський облік і фінансову звітність», Положень (стандартів) бухгалтерського обліку, що діють в Україні, інструкцій, методичних рекомендацій та інших нормативних документів, які регулюють порядок ведення бухгалтерського обліку, складання та подання фінансової звітності, Статуту підприємства.

Для забезпечення ведення бухгалтерського обліку підприємство в особі власника (власників) чи виконавчого органу (посадової особи) самостійно обирає форми його організації. На ТОВ „Іванівка” створена бухгалтерська служба на чолі з головним бухгалтером.

Згідно наказу головний бухгалтер ТОВ „Іванівка” повинен здійснювати ведення бухгалтерського обліку згідно з принципами та методами, що передбачені положеннями (стандартами) бухгалтерського обліку. На досліджуваному підприємстві використовується комп’ютерна програма 1С:Бухгалтерія. Бухгалтер працює на комп’ютері в діалоговому режимі, використовує зворотній зв'язок в процесі обробки інформації і отримання відповідних вихідних документів. Єдність інформаційної бази і повний автоматизований технологічний процес забезпечується за рахунок одноразового введення інформації.

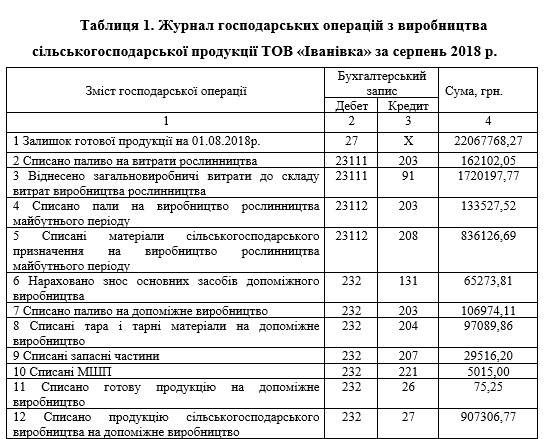

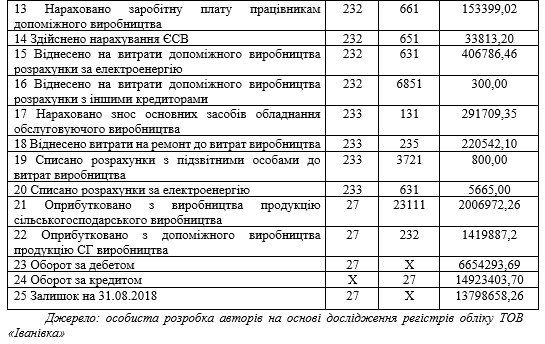

Використовуючи обороти за рахунками готова продукція, матеріали та виробництво в роботі сформовано журнал господарських операцій (табл.1).

Необхідно відмітити, що в процесі дослідження обліку готової продукції на сільськогосподарському підприємстві встановлено, що облік готової сільськогосподарської продукції здійснюється на рахунках 27 «Продукція сільськогосподарського виробництва» та на рахунку 26 «Готова продукція». Так, на рахунку 26 ведуть облік готової, придбаної (покупної).

Отже, дане підприємство здійснює облік готової продукції за двома рахунками 26 та 27. Продукцію, яку виробляє самостійно обліковує на рахунку 27, а продукцію придбану або виготовлену в процесі допоміжного виробництва – на рахунку 26.

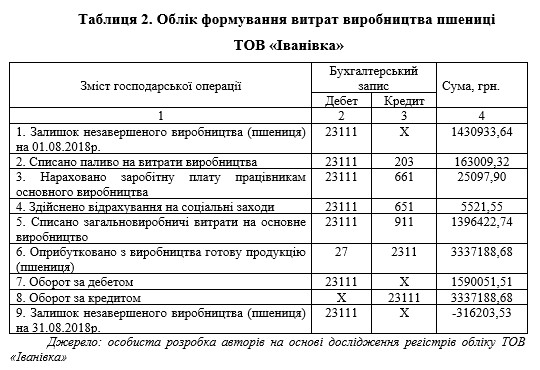

Виробнича собівартість сільськогосподарської продукції формується на рахунку 23 «Виробництво». Згідно з Робочим планом рахунків на ТОВ «Іванівка» до рахунку відкриті наступні субрахунки та аналітичні рахунки: 231 -Основне виробництво; 2311 – Рослинництво; 23111 – Рослинництво поточного періоду; 23112 – Рослинництво майбутнього періоду; 232 – Допоміжне виробництво; 234 – Давальницьке виробництво; 235 – Обслуговування та ремонт необоротних активів. Використовуючи Аналіз рахунку 23111 за серпень 2018 р. в роботі сформовані бухгалтерські проведення з обліку формування витрат рослинництва (табл. 2).

Розглянувши методику відображення в обліку витрат виробництва та формування собівартості продукції ТОВ «Іванівка» маємо відзначити, що вона є недосконалою та порушує вимоги обліку та формування на рахунках бухгалтерських записів. Так, на рахунку 23111 «Рослинництво поточного періоду» формується виробнича собівартість, зокрема пшениці. Рахунок активний, сальдовий, сальдо дебетове свідчить про незавершене виробництво. Звичайно від’ємним рахунок, навіть теоретично бути не може. Що до практики, то не можливо витягнути з виробництва продукт за вартістю, яка перевищує вартість вкладених витрат у виробництво. Отже, керівництву підприємства необхідно ввести зміни та виправити помилки щодо методики обліку витрат виробництва. Автоматизована форма обліку не є інтерактивним роботом щодо облікових операцій. І не має надавати змоги порушувати створені єдині правила ведення бухгалтерського обліку в Україні, які є обов’язковими для всіх підприємств [1].

Список використаних джерел:

1. Закон України № 996-ХІV від 16.07.99р. «Про бухгалтерський облік та фінансову звітність в Україні» //: [Електронний ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/996-14-155

2. Наказ Міністерства фінансів України «Про затвердження Методичних рекомендацій щодо облікової політики підприємства та внесення змін до деяких наказів Міністерства фінансів України» від 27.06.2013 р., №635 //: [Електронний ресурс]. – Режим доступу: http://www.minfin.gov.ua/control/uk/publish/id=293536

3. Податковий кодекс України від 02.12.2010 р. №2755-VI //: [Електронний ресурс].– Режим доступу: http://zakon2.rada.gov.ua/s/show/2755-17

4. Голов С.Ф. Управлінський облік: [Підручник]/ С.Ф.Голов. Київ: Лібра, 2003. 704с.

5. Огійчук М.Ф., Плаксієнко В.Я., Панченко Л.Г. Бухгалтерський облік на сільськогосподарських підприємствах: Підручник. Київ: Вища освіта.2003.800с.

6. Хмелюк А.В., Дубінчук О.О. Особливості організації обліку на сільськогосподарських підприємствах Світ економічної науки. Випуск 18: матеріали міжнародної науково-практичної інтернет-конференції. Частина 1. Тернопіль, 2019. - С.41-46.

|