В наш час, постійні зміни в законодавстві призводять до того, що навчальна література з обліку і звітності для установ банківської сфери, часто не відповідає сучасним вимогам і призводить до складнощів бухгалтерського обліку. Не менш важливим є те, що для комерційних банків застосовується особливий план рахунків, який постійно вдосконалюється. Наведемо окремі аспекти та поверхово ознайомимось з основними особливостями обліку кредитних операцій банку.

Кредитні операції – це один із головних видів банківського бізнесу, що надає банку колосальну частину швидких доходів, шляхом розміщення банками залучених коштів та надання в тимчасове користування юридичним чи фізичним особам. Для перевірки кредитоспроможності та надійності позичальника, кредитування відбувається на певних умовах та при дотриманні всіх основних принципів, таких як: строковість, цільове використання, платність, забезпеченість та повернення.

Обліковий процес кредитних операцій банку складається з декількох етапів:

- перший етап відбувається при отриманні та обробці первинних документів для відкриття рахунку та ведення обліку кредитних операцій;

- другий етап – це систематизація інформації на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку, використовуючи подвійний запис;

- третім етапом, складається фінансова та статистична звітність;

- останнім, четвертим етапом є контролювання кредитної діяльності банку.

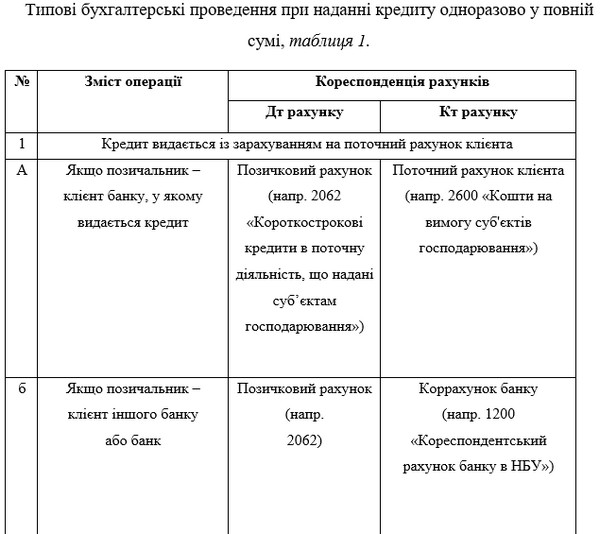

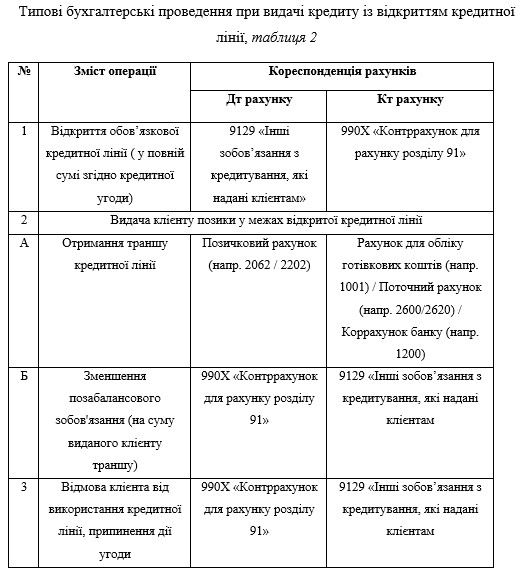

Після підписання договорів, що регламентують проведення кредитної операції, в обліку відображаються кредитні активи і позабаланосові зобов’язання позикового характеру.

Активні кредитні операції – це отримані банком кошти, які банк видає позикою в особі кредитора.

Використовують такі рахунки для обліку активних кредитних операцій:

- балансові: а) кредити надані банкам (1 клас Плану рахунків);

б) кредити надані клієнтам (2 клас Плану рахунків); в) доходи від позикових операцій (6 клас Плану рахунків).

- позабалансові: а) отримані гарантії, поручительства, застава (9 клас Плану рахунків); б) умовні зобов’язання з кредитування (9 клас Плану рахунків); в) рахунки для обліку документів і цінностей (9 клас Плану рахунків).

Далі кредит обліковується як балансовий актив, від дати нарахування коштів позичальнику до дати закінчення терміну дії кредитного договору.

Погашення позики здійснюється однією фіксованою сумою по закінченні терміну користування кредитом, або періодично протягом всього строку дії позикової угоди. Спосіб погашення вказано в кредитному договорі.

В залежності від попередніх дій позичальника на дату остаточного погашення кредиту є декілька варіантів обліку банківських операцій: може бути погашення кредиту, прострочення заборгованості або ж кредитний договір можуть продовжити.

Таким чином, можна зазначити, що облікові процедури стосуються кожної кредитної операції. Вони суттєво впливають на становлення системи внутрішнього контролю за реалізацією кредитної діяльності та в процесі розвитку банківського бізнесу будуть регулярно змінюватися. Тому і вимагають постійної уваги до себе та пильності в цьому процесі. Важливе значення повинно надатися контролю за виконанням кредитних операцій, бо можна уявити, що близько 70% від отриманих доходів банку, забезпечують позичкові рахунки які складають близько половини їх сукупних активів.

Список використаних джерел:

1. Варцаба В.І., Машіко К.С. Облік у банках (у таблицях і схемах) : Навч. посібник. – Ужгород: Видавництво УжНУ «Говерла», 2016. – 184 с. ISBN 978-617-7333-13-4.

__________________________

Науковий керівник: Онищенко Вікторія Євгеніївна, кандидат технічних наук, доцент, Придніпровська державна академія будівництва та архітектури

|