Курс України на становлення соціально орієнтованої ринкової економіки має забезпечувати зростання підприємницької активності в усіх сферах економіки. Одним із перспективних напрямів дії конкуренто-ринкового середовища є розвиток малого бізнесу.

Малий бізнес відіграє важливу роль у сучасній ринковій економіці. Він сприяє підтримці конкурентного середовища і тим самим свідчить про рівень розвитку економіки країни та ступінь демократизації суспільства, вирішує проблему зайнятості, сприяє практичному впровадженню інновацій, надає економіці гнучкості, мобілізує значні фінансові та виробничі ресурси.

Основним фінансовим інструментом, що регулює взаємовідносини малого бізнесу з державою, залишається його оподаткування – законодавчо врегульований процес встановлення, стягнення податків, визначення їх розмірів і ставок з урахуванням порядку їх сплати, створення особливих умов податкового режиму – загального чи спеціального (спрощеного). В останні роки в Україні відбуваються зміни в регулюванні бухгалтерського обліку в малому бізнесі, зокрема з прийняттям змін у Податковому кодексі України (ПКУ).

Найбільший потенціал податкової оптимізації полягає в можливості застосування платником альтернативних систем оподаткування, яка може бути реалізована як на етапі створення господарюючого суб’єкта, так і в процесі діяльності вже функціонуючого підприємства (фізичної особи-суб’єкта підприємницької діяльності). Суб’єкти господарювання можуть вибрати одну з систем оподаткування - загальну або спрощену.

Для вибору найбільш раціональної системи оподаткування, на нашу думку, необхідно проводити попередній аналіз переваг та недоліків спрощеної системи з метою з’ясування того, яка саме (загальна система оподаткування чи спрощена) є найбільш суттєвими з урахуванням специфіки діяльності конкретного суб’єкта господарювання. Також необхідно здійснити перевірку об’єктивної можливості переходу на одну з двох систем оподаткування, тобто проаналізувати відповідність конкретного суб’єкта бізнесу здійснюваних видів підприємницької діяльності.

Зауважимо, що загальна система оподаткування складна в адмініструванні та зазвичай використовується «великим бізнесом». Щодо ведення бухгалтерського та податкового обліку, то вона має безліч прогалин на законодавчому рівні та спірних невирішених питань, що також дає можливість законної оптимізації податкового навантаження.

З метою сприяння розвитку малого бізнесу в Україні були внесені зміни до Податкового кодексу [1], яким у розділі ХІV «Спеціальні податкові режими» визначено порядок застосування спрощеної системи оподаткування, обліку та звітності. Прийняття Верховною Радою України 4 листопада 2011 року Закону України «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо спрощеної системи оподаткування, обліку та звітності» № 4014-VI [2], що набрав чинності з 1 січня 2012 року – важливий крок у напрямку поліпшення податкового клімату для підприємців України. З цього часу спрощена система оподаткування, обліку та звітності для суб’єктів господарювання встановлюється виключно згідно з умовами Податкового кодексу України.

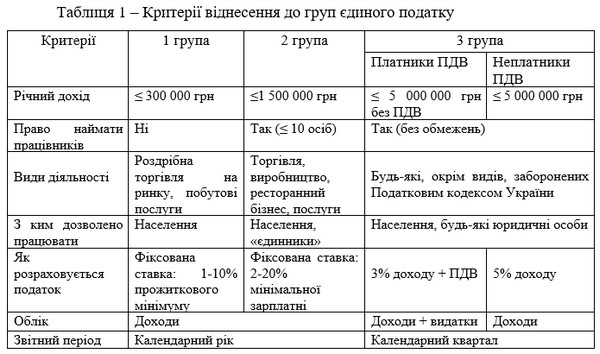

Згідно з ч. 291.2 ст. 291 Податкового кодексу України спрощена система оподаткування, обліку та звітності – це особливий механізм справляння податків і зборів, що встановлює заміну сплати окремих податків і зборів на сплату єдиного податку з одночасним веденням спрощеного обліку та звітності. Відповідно до цього Закону фізичні особи – підприємці (ФОП) та юридичні особи, які застосовують спрощену систему оподаткування, обліку та звітності, поділяються на чотири групи.

Перші дві доступні виключно ФОП, третя – як фізичним, так і юридичним особам. Четверта, найменш численна група єдиного податку обмежується підприємствами – виробниками сільськогосподарських товарів: юридичні особи незалежно від організаційно-правової форми, у яких частка сільськогосподарського товаровиробництва за попередній податковий (звітний) рік дорівнює або перевищує 75 відсотків; фізичні особи - підприємці, які провадять діяльність виключно в межах фермерського господарства, зареєстрованого відповідно до Закону України "Про фермерське господарство".

Податковий кодекс чітко визначає вимоги до кожної з груп (табл.1).

Слід зауважити, що відповідно до п. 291.6 ст. 291 ПКУ платники єдиного податку повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі (готівковій та/або безготівковій). Зазначені нововведення сприяють подальшому розвитку суб’єктів малого підприємництва, однак призвели до суперечностей в організації обліку. Традиційна система організації обліку неможлива, оскільки вона надто громіздка. Тому облік повинен бути максимально скороченим і спрощеним, оскільки, як правило, тут немає численного штату працівників, які б займались виключно веденням обліку. Разом з тим облік повинен відповідати таким основним вимогам, як точність, ясність і достовірність, своєчасність, економічність.

Зокрема, однією з проблем, які мають негативний вплив на організацію обліку суб’єктів малого підприємництва, є неузгодженість критеріїв визначення суб’єктів малого підприємництва у чинних нормативних документах з бухгалтерського обліку та оподаткування. Згідно з Господарським кодексом [3] малими визнаються підприємства, в яких середньооблікова чисельність працюючих за звітний (фінансовий) рік не перевищує 50 осіб, а річний дохід від будь-якої діяльності не перевищує суму, еквівалентну 10 мільйонам євро, визначену за середньорічним курсом Національного банку України. Таким чином, поняття «суб’єкт малого підприємництва» та «мале підприємство» не є тотожними, оскільки до суб’єктів малого підприємництва, крім малих підприємств, відносяться й фізичні особи – підприємці.

Закон України «Про бухгалтерський облік та фінансову звітність» [4] поширюється на суб’єктів малого підприємництва – юридичних осіб, незалежно від їх організаційно-правових форм. Тобто, виходячи з нормативних документів, необхідно ввести зміни до Закону, уточнивши, що його дія спрямовується не на усіх суб’єктів малого підприємництва, а тільки на юридичних осіб. Наступною проблемою є надмірна складність обліку доходів і витрат, застосування окремих П(С)БО та формування облікової політики, недосконалість форм обліку суб’єктів малого підприємництва.

Так, згідно з п. 296.1.1 ПКУ платники єдиного податку першої і другої груп та платники єдиного податку третьої групи (фізичні особи - підприємці), які не є платниками податку на додану вартість, ведуть Книгу обліку доходів шляхом щоденного, за підсумками робочого дня, відображення отриманих доходів. Згідно п. 296.1.2 платники єдиного податку третьої групи (фізичні особи - підприємці), які є платниками податку на додану вартість, ведуть облік доходів та витрат за формою та в порядку, що встановлені центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику. Платники єдиного податку третьої групи (юридичні особи) використовують дані спрощеного бухгалтерського обліку щодо доходів та витрат (п. 296.1.3).

Частиною 3 ст. 3 Закону України «Про бухгалтерський облік та фінансову звітність» та п. 9 П(С)БО 25 передбачено, що підприємства, не зареєстровані платниками ПДВ (до яких потрапляють підприємства – неплатники ПДВ на ставці 5 %), мають право на ведення спрощеного обліку доходів і витрат і можуть вести бухгалтерський облік без подвійного запису. Відповідні Методичні рекомендації щодо застосування регістрів бухгалтерського обліку малими підприємствами, що визначають систему регістрів та порядок узагальнення в них інформації без використання подвійного запису, затверджено наказом Міністерства фінансів України від 15.06.2011 р. № 720. Це суперечить положенням Закону України «Про бухгалтерський облік та фінансову звітність в Україні» (зокрема принципам його організації), а також порушує його контрольну функцію.

Окрім того, ураховуючи, що ведення обліку без подвійного запису водночас не звільняє суб’єктів малого підприємництва від складання фінансової звітності (і, зокрема, Балансу), заповнення звітних форм при такому підході може виявитися дуже складним. Тому доцільно вести облік із застосуванням подвійного запису, тим більше, що вищезазначені рекомендації є правом, а не обов’язком платників податків.

За результатами діяльності суб’єкти малого підприємництва, що застосовують спрощену систему оподаткування, подають податкову декларацію платника єдиного податку (квартальну або річну – залежно від належності до групи). Для суб’єктів малого підприємництва національними положеннями (стандартами) встановлюється скорочена за показниками фінансова звітність у складі балансу і звіту про фінансові результати. Малі підприємства мають змогу формувати бухгалтерську звітність по одному з наступних варіантів. Перший варіант передбачає формування звітності за загальними правилами, тобто традиційного виду. Другий варіант передбачає спрощені форми балансу і звіту про фінансові результати. Основна відмінність цих форм від загальноприйнятих полягає в тому, що показники, як на нашу думку надто укрупнені. Безсумнівний той факт, що формування бухгалтерської звітності щодо спрощеного варіанту є одним із переваг суб'єктів малого підприємництва.

Отже, використання особливих режимів оподаткування для підтримки як пріоритетних видів господарської діяльності, так і безпосередньо окремих груп суб’єктів підприємництва, є одним з шляхів забезпечення ефективного їх розвитку в умовах соціально орієнтованої економіки. Тому, саме спеціальний податковий режим має бути спрямований на стимулювання малого підприємництва, а його система припускає тільки один вид податку: єдиний податок, який сплачується до місцевого бюджету. На практиці, незалежно від цього підприємці платять ще і єдиний соціальний внесок. Хоча, застосування спрощеної системи оподаткування, обліку та звітності надає суб’єкту малого підприємництва низку переваг: спрощується процедура, порядок реєстрації платника податку, а також ведення поточного бухгалтерського обліку й форм фінансової звітності, надається право вибору сплати ПДВ.

Список використаних джерел

1. Податковий кодекс України, від 07.09.2017 № 2146-VIII [Електронний ресурс]. - Режим доступу : http://sfs.gov.ua/nk/

2. «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо спрощеної системи оподаткування, обліку та звітності» від 04.11.2011№ 4014-VI [Електронний ресурс]. - Режим доступу : https://zakon.rada.gov.ua/rada/show/v0720201-11

3. Господарський Кодекс України 16.01.2003 № 436- IV [Електронний ресурс] : Верховна рада України. Режим доступу : http://zakon4.rada.gov.ua

4. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 року № 996-14 (зі змінами, внесеними згідно з Законами № 1702-VII (1702-18) від 14.10.2014) [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua

|